Investir dans l’intelligence artificielle, grâce à l’intelligence artificielle ?

En décembre 2018, ODDO BHF Asset Management a lancé ODDO BHF Artificial Intelligence, le premier fonds thématique investissant dans l’intelligence artificielle qui utilise lui-même cette technologie dans son processus d’investissement. Composition, caractéristiques, sélection des valeurs… Brice Prunas, gérant du fonds chez ODDO BHF, nous en dit plus sur les spécificités de ce produit unique sur le marché de gestion d’actifs.

Innovation de rupture

Les nouvelles technologies ont toujours fait partie de la vie professionnelle de Brice Prunas. « Ce secteur a constitué le fil conducteur de mes 20 ans de carrière, consacrés à l’analyse financière des sociétés technologiques », précise-t-il. C’est en vertu de cette expertise qu’il rejoint le groupe ODDO BHF en octobre 2018, dans le but de créer une série de fonds thématiques innovants dont le premier sera dédié à l’intelligence artificielle (IA).

Commercialisé depuis bientôt un an, le fonds ODDO BHF Artificial Intelligence est une première dans l’industrie de la gestion d’actifs : « Ce produit est totalement unique, tant par sa composition que par sa conception », affirme Brice Prunas. Véritable innovation de rupture, le fonds représente aussi une percée pour le Groupe, désormais positionné sur cette technologie incontournable au fondement de toutes les autres :

« L’intelligence artificielle est une révolution silencieuse qui se déroule sous nos yeux et qui va transformer tous les secteurs de la société et de l’économie ».

Pour Brice Prunas, cette gamme de fonds est à l’intersection de 2 enjeux majeurs pour les gestionnaires d’actifs : « Le développement de la gestion thématique, qui trouve un fort attrait auprès des investisseurs, et l’arrivée du machine learning dans la finance, dans le trading d’abord puis progressivement dans l’investissement et la sélection de valeurs. Ce fonds nous permet donc de faire d’une pierre 2 coups ! », résume-t-il.

Processus d’investissement en 3 étapes

Investi dans des titres d’entreprises internationales, le fonds se compose de 60 valeurs de secteurs variés : « Nous investissons aussi bien dans des industries bénéficiant de l’IA, comme l’automobile, l’aéronautique ou l’assurance, que dans des entreprises technologiques spécialisées dans le big data ou le machine learning », détaille Brice Prunas. Le point commun ? Ces entreprises créent toutes de la valeur économique à partir de l’IA ou en tire un avantage compétitif.

Mais comment trouver les meilleures parmi toutes les valeurs liées à l’IA partout dans le monde ? Réponse : en mobilisant l’IA ! Concrètement, la sélection se déroule en 3 phases. La première consiste à sélectionner les 300 meilleures actions mondiales grâce à des algorithmes de machine learning qui analysent 4 millions de données par jour. Mission impossible pour un humain. « Grâce au traitement du langage naturel, ces algorithmes sont capables de faire non seulement de l’analyse sémantique, en se référant à une bibliothèque de mots-clés, mais aussi de l’analyse de sentiments à partir de données non structurées, comme le contenu d’un e-mail ou d’une présentation PowerPoint », ajoute Brice Prunas. Du jamais-vu en asset management.

Une fois ces 300 valeurs sous la main, le processus repart de zéro. « Il faut en sélectionner 60, mais là, c’est une autre mécanique qui s’enclenche », précise M. Prunas. Le modèle quantitatif multifactoriel baptisé « Algo 4 » intègre ici des données structurées – Valorisation, Qualité, Momentum et Taille de l’entreprise – afin d’identifier les 60 valeurs qui présentent les caractéristiques les plus intéressantes sur le plan financier et du risque.

Enfin, la dernière étape du processus d’investissement prévoit une revue du portefeuille par les gérants du fonds :

« La machine de l’IA a beau être bien huilée, on ne peut pas se passer de cerveau humain »,

explique Brice Prunas. L’objectif ? Repérer d’éventuelles erreurs ou incohérences, ajuster le portefeuille en retirant ou en remplaçant certaines valeurs : « Pour l’heure, seul un humain est capable de réaliser des arbitrages de ce type ».

Portefeuille dynamique

En termes d’allocation géographique, le fonds est majoritairement investi en valeurs de sociétés américaines (62 %), suivi par des entreprises japonaises (11 %) puis européennes. Au niveau de la répartition sectorielle, les valeurs technologiques représentent près de 60 % du portefeuille, le reste se répartissant entre les secteurs industriels, des télécoms et médias, de la consommation, de la santé… Enfin, le fonds est investi à 40 % en titres de petites et moyennes entreprises.

Mais rien n’est inscrit dans le marbre. « Un fonds investit dans l’IA est par nature dynamique et évolutif. Nous recevons des alertes tous les mois sur les titres en portefeuille, une mise à jour sémantique est effectuée tous les 6 mois et la mécanique tourne tous les 3 mois. Le portefeuille change ainsi tous les ans », indique Brice Prunas.

Les clients privés souhaitant bénéficier du potentiel de rendement du fonds ODDO BHF Artificial Intelligence peuvent le souscrire dans le cadre d’une assurance vie ou d’un compte-titres classique.

« En revanche, vous ne pourrez pas détenir ce fonds dans votre PEA puisqu’il n’est pas exclusivement composé de valeurs européennes »,

rappelle le gérant. En 6 mois de commercialisation, le fonds a dépassé les 50 millions de dollars d’encours et surperformé son benchmark, l’indice MSCI World Developed Countries, de 1,7 %. Une belle performance pour une innovation de rupture.

> Besoin de conseils d’expert ? Nos spécialistes sont à votre disposition

> Prenez le temps de prendre soin de votre patrimoine, abonnez-vous à notre newsletter

Oser gagner de l’argent

Ce n’est qu’au cours des années 80 que les femmes ont pu emprunter en leur nom propre. Comment s’étonner, alors, qu’elles entretiennent aujourd’hui un rapport distant avec l’argent ? Un héritage ou des économies qui dorment, un projet d’entreprise freiné, une assurance vie ou plan retraite délaissé… Lorsqu’il s’agit d’investir ou de faire fructifier son patrimoine, les solutions sont pourtant nombreuses, à condition d’investir sans complexe ce territoire historiquement occupé par les hommes.

Sur son appli bancaire, Caroline, 45 ans, responsable de communication, fait et refait ses comptes. « Mon livret A et mon LDD ne rapportent que 0,75 %. Mon assurance vie, plus grand-chose non plus… » Des économies grignotées en outre par le taux d’inflation, comme le martèle une presse économique peu lue par les femmes, tant le sujet paraît austère, complexe, réservé aux initiés. Caroline, qui s’inquiète pour son avenir (tout peut arriver), tente de s’informer sur les SCPI, ces actions dans l’immobilier d’entreprise, qui, elle l’a lu sur Internet, rapportent jusqu’à 7 % par an pour certaines.

« Mais je n’y comprends rien. Comment savoir si c’est un bon moyen de s’enrichir un peu ? »

Elle n’est pas la seule à se sentir dépassée, « nulle en fric » :

Selon une étude ING focus patrimoine, 34 % des femmes ne se sentent pas à l’aise pour faire fructifier leurs avoirs, contre 28 % des hommes. Ce manque de confiance en elles est aussi dû au poids de l’histoire, explique Françoise Neige, […] « Le rapport des femmes à l’argent et au patrimoine est différent de celui des hommes, qui pendant des siècles ont géré les avoirs de leurs épouses. Rappelons qu’elles ont dû attendre 1965 pour avoir le droit d’ouvrir un compte en banque sans la permission de leur mari. Et ce n’est qu’au cours des années 80 qu’elles ont pu emprunter de l’argent en leur nom propre. » Et l’histoire pèse encore.

Alix de Renty, cofondatrice du réseau Ladies Bank à la banque ODDO BHF, le confirme :

« Alors qu’on a 45 % de clientes, on voit 90 % d’hommes dans les rendez-vous, car elles envoient le conjoint, le père, le frère…

Pourquoi ? Certaines se fichent de faire fructifier leur argent : « Ça ne m’intéresse pas de claironner dans les dîners que mes actions Truc ou l’argent investi sur le fonds Machin m’ont rapporté tant. » Ou bien elles ont l’impression de voler du temps à leur travail en venant parler d’un sujet aussi personnel, intime que leur argent. Alors qu’un homme n’a aucun problème pour prendre un rendez-vous à 15 heures pour parler de ses finances. »

Conséquence de cette distance à leurs propres deniers, les femmes n’ont pas une assez bonne culture financière générale pour comprendre les mécanismes de l’épargne et de l’investissement. « 56 % seulement des femmes ont répondu correctement à notre test en finance contre 65 % des hommes », regrette Charlotte de Montpellier, économiste à la banque ING. L’une des questions posées ? « Imaginez que le taux d’intérêt de votre compte d’épargne soit de 1 % et celui de l’inflation de 2 % par an. Après un an, combien pourriez-vous dépenser avec l’argent de ce compte ? » On bute sur la réponse malgré sa calculette, alors de là à acheter des actions… Terrorisées par les yoyos boursiers, la majorité des épargnantes sont allergiques à l’idée de prendre des risques. «

Vous seriez étonnée du nombre de femmes qui laissent dormir de grosses sommes sur leur compte courant, notamment après un héritage, constate Charlotte de Montpellier. Et quand elles les placent, elles choisissent l’hyper sécurité, avec des investissements beaucoup moins risqués que ceux des hommes. Des obligations plutôt que des actions. Évidemment cela a des conséquences : moins il y a de risques, moins il y a de rendement. » Voilà pourquoi les hommes, déjà mieux payés que les femmes, s’enrichissent souvent plus vite qu’elles.

Les banquières que nous avons interviewées confirment : avant d’investir un euro quelque part, les femmes devraient se poser les bonnes questions. Que veulent elles ? S’assurer d’avoir de quoi vivre en cas de séparation ? Étoffer leur retraite ? Transmettre un patrimoine ? Avoir toujours du liquide disponible ? On peut aussi souhaiter « donner un coup de pouce au neveu qui monte sa petite épicerie bio, en devenant actionnaire dans sa boîte via un PEA, un plan épargne action », explique Alix de Renty. C’est du « love money, un investissement affectif » . Gagner de l’argent via des entreprises proches de ses valeurs, avec en tête le souci de l’environnement, est en effet un désir commun chez beaucoup d’investisseuses.

Les femmes font merveille à la tête des entreprises

« À côté des héritières et des “épouses de”, une nouvelle génération de femmes riches et maîtresses de leurs finances commence à apparaître, constate de son côté Françoise Neige. Elles ont fait fortune grâce à leur travail. Elles ont obtenu des postes de top management qui leur donnent accès à des systèmes d’actions gratuites, ou bien elles ont créé leur entreprise et l’ont revendue pour des montants qui justifient qu’elles s’adressent ensuite à une banque privée pour faire les meilleurs placements. » Si trop peu de femmes excellent à faire fructifier leur propre argent, elles font merveille quand elles sont aux commandes d’une entreprise :

le Femina Index 15, un portefeuille de valeurs boursières qui réunit les quinze entreprises du CAC 40, dont l’encadrement compte plus de 40 % de femmes, affiche ainsi une croissance boursière de 240 %, contre 43 % pour le CAC 40( 2). Et pourtant, les dirigeantes sont moins de 14 % à siéger dans les comités exécutifs des soixante plus grandes entreprises.

Cotées à la Bourse de Paris. Là où règne le vrai pouvoir. Même absence dans le monde des start-up : seulement 5 % des jeunes entreprises sont portées par des femmes, 10 % par une équipe mixte. Et les dirigeantes ne récoltent seulement qu’environ 2 % des fonds du capital-risque. Ce monde très majoritairement masculin ne se prive pas de décourager celles qui osent pousser ses portes.

Une misogynie inconsciente

La secrétaire d’État à l’Égalité entre les femmes et les hommes, Marlène Schiappa, pourrait- elle faire reculer cette misogynie inconsciente ? Elle a annoncé un projet de loi sur l’émancipation économique des femmes prévu pour 2020. « On demande encore souvent à une femme si elle a budgété les frais de garde de ses enfants dans son business plan. Cette question, on ne la pose pas à un homme entrepreneur. » La ministre a signé un partenariat de bonnes pratiques avec des banques. On ne demande qu’à y croire.

Mais la rareté des femmes dans ce milieu n’explique pas ces chiffres catastrophiques. Issue de la banque et du crowdfunding, Béryl Bès a fondé MyAnonna (du nom de la déesse grecque de l’abondance) pour, entre autres, décomplexer les entrepreneuses sur leur rapport à l’argent. Elle constate chez elles les mêmes frilosités que pour leurs finances personnelles. « Elles sont excellentes pour aller chercher 3 000 à 6 000 €, pour faire des petits projets avec des petits dossiers, tout ce que je déteste. Je leur dis d’ailleurs : “Pas de ‘petits projets’, s’il vous plaît !” Dès qu’il s’agit de parler gros sous, elles sont girl power, certes, mais avec des limites. » Elles devraient lire Sallie Krawchek. En août dernier, cette dirigeante à la Bank of America a publié une tribune lucide dans le magazine Newsweek : « Les femmes n’auront pas le vrai pouvoir tant qu’elles ne parleront pas franchement d’argent. » Elle, on peut la croire : elle a été classée 6e femme la plus puissante au monde par le magazine Forbes.

Source : Marie Claire, 7 novembre 2019

“On demande encore souvent à une femme si elle a budgété les frais de garde des enfants dans son business plan. Question que l’on ne pose pas à un homme entrepreneur.”

L’actualité de l’assurance-vie: quels changements avec les nouvelles mesures ?

Fiscalité harmonisée pour tous les revenus du capital avec l’instauration en 2018 de la Flat Tax, proposition de loi réformant l’imposition des capitaux décès issus de l’assurance-vie, restrictions sur le fonds en euros ; l’assurance-vie, placement favori des français avec 1 700 milliards d’euros investis, aurait-elle avec les dernières réformes, « du plomb dans l’aile » ?

NON et au contraire : l’assurance-vie conserve tous ses atouts juridiques et fiscaux et profite, avec l’entrée en vigueur de la loi Pacte, de nouvelles opportunités d’investissement et de la possibilité de substituer à son ancien contrat un contrat plus performant, sans impact fiscal. On parle de transférabilité des contrats au sein du même assureur.

Décryptage par Ségolène Roques, Ingénieur patrimonial chez ODDO BHF Banque Privée, pour BFM Business.

Pour visionner la vidéo, cliquez ici ou directement sur l’image

Pour visionner la vidéo, cliquez ici ou directement sur l’image

- Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

=> Découvrez les expertises de ODDO BHF Banque Privée

=> Contactez-nous

J’ai touché un bonus ou une prime, je les place comment ?

Article rédigé par Vanessa Zocchetti le 17 janvier 2018 – Madame Figaro et mis à jour le 25 juin 2019 par The Ladies Bank.

Bien placer son argent ? On passe souvent à côté, faute de temps et d’une bonne connaissance du sujet. Et pourtant, que l’on ait 1 000, 10 000 voire 100 000 € ou plus de côté, on a intérêt à faire fructifier son épargne pour anticiper des dépenses plus ou moins importantes, programmées ou imprévues, ou tout simplement pour se faire plaisir… Pour Alix de Renty et Yasmina Brasseur, banquière privée et ingénieure patrimoniale, cofondatrices de The Ladies Bank au sein du groupe ODDO BHF, la 1ère résolution à adopter… c’est de ne pas laisser le temps passer. On définit son profil d’épargnante en se posant 2 questions fondamentales puis on opte pour le placement adapté… Voici comment.

Les questions préalables à se poser

- Quelles sont mes échéances ?

Vais-je avoir besoin de mes économies dans moins de 2 ans pour financer un achat ou des vacances ? Est-ce que cette épargne me sera utile à moyen terme – entre 2 et 8 ans – ou est-ce que je peux me permettre de ne la débloquer que dans 8 ans ou plus ?

- Ai-je envie de prendre des risques ?

Investir dans une start-up qui a besoin de soutien et peut éventuellement, dans quelques années, rapporter gros ou bien préférer un placement peu rémunérateur mais rassurant… Il n’y a pas de bon choix, juste des tempéraments plus ou moins téméraires !

Les bonnes options selon son profil

« Il n’y a pas de bon choix, juste des tempéraments plus ou moins téméraires »

- Je pense avoir besoin de liquidités rapidement ou à moyen terme pour mes vacances, un achat immobilier… mais je souhaite avoir l’esprit tranquille pour l’avenir.

Mes options :

– Le Livret A plafonné à 22 950 € rémunéré à 0,75 % par an, dont les intérêts sont exonérés d’impôts et de prélèvement sociaux. Conseillé surtout pour une gestion de trésorerie : vacances, impôts…

– Le LDD (livret de développement durable) plafonné à 12 000 € avec un taux de rémunération à 0,75 % dont les intérêts sont exonérés d’impôts et de prélèvement sociaux.

– Le livret bancaire aux modalités (plafond, rémunération…) déterminées par chaque organisme financier. Il permet souvent de placer des sommes plus importantes que les livrets précédents parce qu’il n’est pas réglementé en termes de plafonds. Les taux d’intérêt peuvent parfois être plus intéressants au moment de l’ouverture du livret. Il faut donc y placer une somme conséquente dès le début. Attention, pour ce livret, les intérêts sont désormais soumis au prélèvement forfaitaire unique (PFU), la fameuse flat tax de 30 % (12,8 % + les prélèvements sociaux de 17,2 %) sauf si vous préfèrez le barème de l’impôt sur le revenu si cette option est plus favorable.

- Je pense avoir besoin de liquidités rapidement, mais je cherche un rendement supérieur aux options « sécurisées ».

J’opte pour le compte-titres classique qui dispose en son sein d’un compte espèces. Il offre la possibilité d’investir sur des valeurs mobilières constituées d’actions et d’obligations françaises, européennes et internationales. Il permet de réaliser soi-même les opérations d’achat et de revente. Cela implique d’y consacrer un peu de temps et de s’intéresser aux mécanismes de la bourse. Les plus néophytes peuvent en déléguer la gestion grâce au système de «gestion sous mandat» (un service facturé). De plus, tous les revenus et les plus-values de ce compte-titres sont désormais soumis à un prélèvement forfaitaire unique (PFU), la fameuse flat tax de 30 %.

- Je souhaite placer mon épargne à moyen terme en faisant quelques paris…

Le PEA, plan d’épargne en actions, est parfaitement adapté. Il permet d’acquérir un portefeuille d’actions d’entreprises européennes. Il est idéal pour parier sur des start-up et pour celles qui ont envie de s’essayer au boursicotage. Si son plafond est de 150 000 €, chaque banque fixe son montant minimum. Il est ainsi intéressant d’en ouvrir un même sans fonds conséquents. En effet, en l’absence de retrait ou de rachat dans les 5 ans suivant le 1er versement, les plus-values sont soumises aux prélèvements sociaux mais exonérées d’impôt sur le revenu. On évite cependant le PEA quand on souhaite faire des retraits avant 5 ans, le retrait entraînant la clôture du PEA (sauf cas exceptionnels comme un licenciement, une invalidité…) et le gain net étant alors imposé à la flat tax de 30 % ou, sur option, au barème de l’impôt sur le revenu (augmenté des prélèvements sociaux).

Je peux aussi souscrire un PEA-PME (seul ou en complément d’un PEA classique) pour investir dans des actions de PME et d’ETI, ainsi que des titres de dettes non cotés commercialisés par les plateformes de crowdfunding. Idéal pour diversifier mes placements tout en profitant du cadre fiscal attractif du PEA. En cumulant PEA et PEA-PME, le plafond de versement s’établit à 225 000 €.

Lire aussi :

> Loi PACTE : des mesures pour dynamiser le PEA

- Je pense à ma retraite, aux futures études de mes jeunes enfants, à ma succession… Je souhaite donc faire un placement sur le long terme.

Je choisis une assurance-vie et le fais le plus tôt possible. En effet, ce produit non plafonné se bonifie avec le temps, notamment en matière de fiscalité, et cela malgré les changements applicables depuis le 1er janvier 2018. Ainsi, si je souscris aujourd’hui une assurance-vie, le taux de prélèvement sur la plus-value, pour tout retrait avant 8 ans, sera de 30 % (la fameuse flat tax). En revanche, passés ces 8 ans, le taux tombe à 7,5 %, auquel il faut ajouter les prélèvements sociaux.

En souscrivant une assurance-vie avant mes 70 ans, je bénéficie d’une fiscalité avantageuse puisque mon contrat sera traité hors (droits de) succession. En effet mes bénéficiaires quels qu’ils soient à mon décès bénéficieront d’un abattement de 152 500 €. Au-delà de cet abattement, les taux sont de 20 % ou 31,25 % en fonction du montant des capitaux décès.

ODDO BHF Banque Privée

Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

=> Découvrir les expertises de ODDO BHF Banque Privée

=> Contactez-nous

La féminisation des conseils d’administration : bilan et perspectives

Dans le cadre de son réseau The Ladies Bank, banque destinée aux femmes que vous pouvez retrouver sur www.ladiesbank.fr, ODDO BHF Banque Privée a organisé le 20 juin 2019 une table ronde, en partenariat avec Professional Women’s Network (PWN) et The Board Network, sur la féminisation des conseils d’administration.

Lire notre article :

The Board Network, un réseau pour féminiser les conseils d’administration

Pour faire le bilan de la loi Copé-Zimmermann de 2011 prévoyant l’entrée de 40 % de femmes dans les conseils d’administration, étaient conviés plusieurs administratrices de sociétés privées, un dirigeant d’entreprise qui s’est investi pour la parité femmes-hommes, et Marie-Jo Zimmermann, co-auteure de la loi éponyme et ancienne Présidente de la Délégation aux Droits des Femmes à l’Assemblée nationale.

La France, championne du monde de la féminisation des conseils d’administration

Huit ans après sa mise en application, la loi Copé-Zimmermann affiche un bilan positif : les femmes occupent aujourd’hui 43,6 % des sièges d’administrateurs dans le SBF 120 (contre 8 % en 2008 !), ce qui fait de la France le 1er pays en matière de féminisation des conseils d’administration.

Si la loi a porté ses fruits et si la mixité dans les conseils d’administration apparaît aujourd’hui comme une évidence, l’ex-députée a rappelé néanmoins que le combat était loin d’être gagné en 2006, quand elle a commencé à vouloir légiférer sur ce sujet. Elle a dû convaincre les politiques et les chefs d’entreprises que « tout était mûr » pour légiférer, bien que les quotas n’étaient pas « dans l’air du temps ». C’est en rencontrant des réseaux de femmes issues de grandes écoles qu’elle avait acquis la conviction qu’il y avait un vivier suffisamment important de femmes compétentes et qualifiées pour occuper une partie des mandats d’administrateurs.

Maintenant que « les quotas sont derrière nous », selon les mots d’Eliane Rouyer-Chevalier, Administratrice de VIGEO, IPSOS et Legrand, Marie-Jo Zimmermann appelle les femmes à prendre la présidence des comités de nomination et de rémunération, décisifs, selon elle, pour lutter contre les inégalités femmes-hommes qui persistent notamment au niveau salarial et des comités de direction.

Un « exercice global » à mener par les entreprises

Du point de vue des entreprises, comme l’a expliqué Bernard Michel, Président de Viparis Holding, la loi a permis de faire progresser la féminisation de la gouvernance mais la loi seule ne suffit pas. Selon lui, « on y arrive vraiment seulement quand on mobilise toute l’entreprise, tous les conseils et les comités. Il faut que l’exercice soit global pour arriver à faire changer les mentalités. »

C’est à cette fin qu’il a créé, dans le contexte de sa présidence à Gecina, un cercle de mixité dans l’entreprise, avec des salariés hommes et femmes, qui ont obligé les ressources humaines, le management, l’encadrement intermédiaire à aller de l’avant sur la question de la parité. Il a ensuite procédé par étapes pour faire bouger les lignes. Il s’est d’abord penché sur la réduction des inégalités salariales hommes-femmes, puis sur la politique de formation, les promotions (en établissant une liste paritaire), les congés parentaux…

Son conseil pour mener à bien un chantier de féminisation au sein d’une entreprise ? « Il faut partir de la question de la responsabilité sociale de l’entreprise, des valeurs de l’entreprise, et non de la mixité », en prenant toujours en compte l’amélioration des conditions de tous les salariés (femmes et hommes).

Les entreprises mixtes sont plus performantes

Selon les intervenants de la table ronde,

« les entreprises fonctionnent mieux quand on respecte la parité car on gagne en termes de qualité d’échanges et en diversité ».

Cela se lit dans la performance : ainsi, les sociétés les plus féminisées sont plus performantes en Bourse et il existe même une corrélation positive entre le nombre de femmes cadres et dirigeantes, et les profits d’une entreprise selon une étude publiée en 2019 par l’Organisation Internationale du Travail (OIT). En outre, selon Nathalie Rachou, Administratrice de Société Générale, Veolia et Altran, la mixité dans les conseils a conduit à leur professionnalisation et a mis fin à une certaine forme de cooptation qui pouvait exister dans certaines sociétés auparavant.

Développer son leadership

Qu’est-ce que peut apporter l’exercice d’un mandat ? Pour Pascale Auger, Directrice Générale Déléguée de Rabot Dutilleul et Administratrice chez Exel Industries, c’est une « manière de développer son leadership pour accéder à des fonctions de Direction Générale, notamment quand on prend la présidence d’un comité ». Obtenir un mandat peut s’avérer une excellente passerelle pour accéder à des responsabilités au sein d’un comité exécutif par exemple.

Quelles sont les perspectives pour la féminisation des instances ?

Faut-il désormais une loi sur les comex pour les féminiser ? Leur taux de féminisation, à l’échelle sur SBF120, ne dépassait pas 17,4 % en 2018 et continue à progresser mais seulement lentement. Pour Marie-Jo Zimmermann, qui a longtemps hésité sur cette question, l’Etat n’est pas légitime pour s’immiscer dans l’organisation des entreprises au niveau exécutif.

Eliane Rouyer-Chevalier, Administratrice de VIGEO, IPSOS et Legrand, considère pour sa part que les entreprises qui ne respectent pas la parité dans leur comité exécutif se mettent elles-mêmes face à un risque de réputation élevé. Selon elle,

les talents et les clients ne se reconnaissent pas dans une entreprise qui a une minorité de femmes dans son comité exécutif.

D’après Pascale Auger, Directrice Générale Déléguée de Rabot Dutilleul et Administratrice chez Exel Industries, deux choses sont fondamentales pour faire progresser la mixité femmes-hommes en entreprise et éviter de perdre des talents :

- Les rôles modèles

- Des femmes dans les comités de recrutement et d’évaluations

Au moment de conclure, les intervenants et le public étaient unanimes, au moins sur un point : la modernisation des entreprises peut et doit se faire au service d’une plus grande performance avec plus de justice et une représentation équilibrée au sein des conseils et des comités exécutifs.

A propos de PWN et The Board Network

PWN Paris est l’éditeur du Guide de l’Administrateur(e) au féminin, disponible sur le site https://www.pwnparis.net en lecture et en téléchargement numérique gratuit. La soirée de lancement se tenait le 12 décembre dernier dans les locaux de la banque ODDO BHF.

PWN (Professional Women Network) est à Paris le réseau international leader de femmes cadres et dirigeantes qui a pour mission de favoriser l’équilibre Femmes-Hommes dans le monde économique, et le premier réseau inclusif français avec un membership ouvert aux hommes.

PWN réunit 700 membres à Paris, 4 000 dans le monde et organise plus de 60 occasions de rencontres et d’échanges dans l’année créant pour ses membres et non-membres des opportunités d’accélérer leurs carrières. Favoriser les rencontres, partager les expériences, développer les expertises sont l’ADN de ce réseau pour développer la mixité et la diversité, renforcer et influencer le changement et le développement de bonnes pratiques auprès de la société civile et des entreprises publiques ou privées.

Retrouvez également The Board Network sur LinkedIn et sur Twitter @TheBoardNetwork

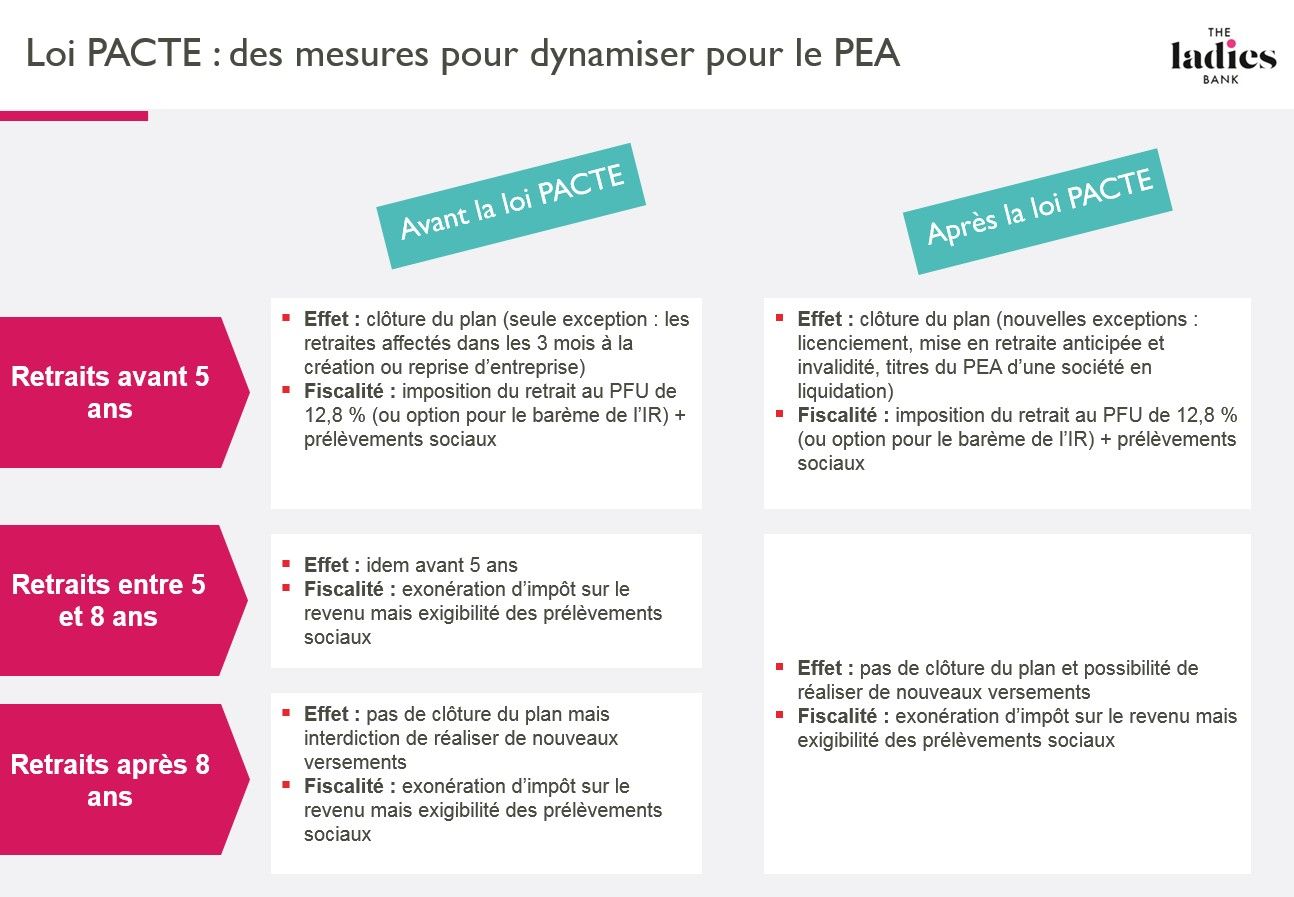

Loi PACTE : des mesures pour dynamiser le PEA

En quelques lignes…

- La loi Pacte (plan d’action pour la croissance et la transformation des entreprises), votée le 11 avril par le Parlement, a été publiée le 22 mai dernier.

- Cette loi a pour but d’améliorer les moyens de financement de nos entreprises, afin de débloquer la croissance des PME, poumon de notre économie.

- L’épargne financière des citoyens fait partie des leviers envisagés, et plus particulièrement le PEA.

- Dans cet article, nous étudions si les nouvelles mesures favorisant le drainage des PEA vers le tissu économique productif se montrent incitatives pour les épargnants.

> Prenez le temps de prendre soin de votre patrimoine, abonnez-vous à notre newsletter

LE PEA, un outil d’investissement dans les entreprises dont le régime fiscal a été construit pour être incitatif

- Le PEA « classique » a drainé un peu plus de 93 milliards d’euros d’épargne depuis sa création en 1992…

- … alors que son pendant pour les PME, le PEA-PME, lancé en 2014, a été boudé par les investisseurs, n’attirant qu’un milliard d’euros d’épargne.

- Ces chiffres font toutefois pâle figure à côté de ceux affichés par les mastodontes de l’épargne que sont l’assurance vie et les livrets A.

La dernière loi de finances pour 2019, afin de renforcer l’attrait du PEA, avait déjà abaissé la fiscalité applicable aux gains réalisés lors des retraits sur des plans de moins de 5 ans, en l’alignant sur celle applicable depuis 2018 aux autres gains financiers (la flat tax de 12,8%).

Avec la loi Pacte, le législateur a décidé d’aller beaucoup plus loin, en adoptant de nombreuses nouveautés.

Ces mesures, censées dynamiser la collecte vers les PEA et PEA-PME, ont pour objectif de les rendre plus souples et plus accessibles.

Assouplissement des règles de fonctionnement en cas de retraits

- AVANT // Les retraits réalisés sur un PEA (ou un PEA-PME) de moins de 8 ans étaient jusqu’à présent durement sanctionnés puisqu’ils entraînaient la clôture du plan et, par la suite, la perte du régime fiscal spécifique pour les revenus et les plus-values réalisés ultérieurement.

- DÉSORMAIS // Le législateur ramène la durée en deçà de laquelle un retrait entraîne la clôture du plan de 8 ans à 5 ans. Il est même allé plus loin en autorisant les versements complémentaires post retraits, dans la limite des plafonds de versement, ce qui était impossible jusqu’alors, quelle que soit la durée du plan au moment du retrait.

- ET MÊME PLUS ! // les retraits réalisés sur des plans de moins de 5 ans sont désormais possibles, sans entraîner de clôture du plan, dans des cas exceptionnels : le licenciement du titulaire, son invalidité (de 2e ou 3e catégorie) ou sa mise en retraite anticipée (ou celle de son conjoint / partenaire pacsé). D’un point de vue fiscal, ces retraits sont soumis à l’impôt sur le revenu (au prélèvement forfaitaire de 12,8 % ou, sur option, à l’impôt au taux progressif) et aux prélèvements sociaux (au taux actuel de 17,2 %).

En synthèse :

- les retraits sur un plan de 5 ans n’entraînent plus la clôture du plan et n’empêchent plus un versement ultérieur.

- des retraits sur des plans de moins de 5 ans sont possibles dans des cas exceptionnels

Enfin, le texte de la loi Pacte prévoit désormais la faculté, pour le titulaire, de retirer (sans frais) du PEA (ou du PEA-PME) des titres de sociétés en liquidation judiciaire, sans que ce retrait n’entraîne la clôture du plan ni n’empêche de nouveaux versements, y compris avant la 5e année dudit plan.

Les majeurs rattachés pourront dorénavant souscrire un PEA

- AVANT // Seuls les contribuables composant le foyer pouvaient souscrire un PEA, à l’exclusion des enfants encore rattachés au foyer fiscal, même s’ils étaient majeurs.

- DESORMAIS // Cette lacune est désormais comblée avec la création du PEA « jeune majeur ». Les jeunes majeurs, âgés de 18 à 25 ans (voire au-delà de 25 ans, s’il s’agit de majeurs atteints d’une infirmité ou accomplissant leur service national), peuvent désormais ouvrir un PEA classique, bien qu’ils soient rattachés fiscalement au foyer de leurs parents. Ce nouveau plan se voit doté d’un plafond de versement spécifique de 20 000 €, applicable jusqu’à la fin du rattachement fiscal.

Un élargissement des titres éligibles : peuvent dorénavant figurer sur un PEA-PME :

- les titres de dettes non cotés (titres participatifs, obligations à taux fixe et minibons) commercialisés par les plateformes de financement participatif

- ainsi que les obligations remboursables en actions non cotées,

Des plafonds de versements relevés et mutualisés

- Le plafond de versements sur un PEA-PME est relevé de 75 000 € à 225 000 €.

- Le plafond de versements sur un PEA classique demeure en revanche fixé à 150 000 €.

- Pour les personnes possédant à la fois un PEA classique et un PEA-PME, le plafond global de versements reste identique à celui qui s’appliquait jusqu’à présent, à savoir 225.000 €.

- Mais le titulaire des deux plans pourra désormais, dans la limite de ce plafond global, moduler ses versements entre ces deux plans.

Attention aux dépassements des plafonds ! Outre la clôture du plan, le titulaire qui ne respecte pas les plafonds de versements, encourt désormais une amende fiscale égale à 2 % du montant des versements excessifs.

L’entrée en vigueur des nouvelles dispositions

- Faute de précision dans le texte de loi, les dispositions relatives aux PEA et PEA-PME sont entrées en vigueur le lendemain de la publication de la loi Pacte, soit le 24 mai 2019, et s’appliquent donc aux PEA et PEA-PME déjà existants (à l’exclusion des PEA « jeunes »).

- Quelques interrogations demeurent : c’est le cas des retraits partiels qui ont été réalisés sur un PEA de plus de 8 ans avant l’entrée en vigueur de la loi : le titulaire peut-il bénéficier de la nouvelle mesure d’assouplissement et réaliser de nouveaux versements ou l’interdiction qui s’appliquait jusqu’alors demeure-t-elle ?

- Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.