Investir en 2023 : les sept mots-clés à garder en tête

2022 devait être l’année du retour à la normale postpandémie. Mais c’était sans compter l’invasion de l’Ukraine par la Russie, le choc d’inflation et l’incertitude économique qui ont suivi. Ce contexte inédit a pris les épargnants de court, et beaucoup ont dû ajuster leurs comportements d’épargne sans toujours savoir comment s’y prendre. Nous vous proposons sept mots-clés, autant de bons réflexes à garder en mémoire pour aiguiller votre stratégie de placement en 2023. Retrouvez aussi à cette occasion, une sélection de nos meilleurs articles de 2022.

#Bilan

En 2022, l’inflation et la hausse des taux ont conduit de nombreux Français à s’interroger sur leurs priorités financières : combien d’argent mettre de côté et où placer mes économies ? Dois-je vendre mes actions ? Remettre un achat immobilier à plus tard ? Quels actifs privilégier pour tirer parti de la hausse des taux ? Est-ce le moment de revoir la structure de mon patrimoine ? Comment ne pas sacrifier la protection des enfants et/ou du conjoint ou partenaire ? Autant de questions sans réponses toutes faites, et pour lesquelles vous bénéficieriez de l’éclairage de votre banquier privé.

Ce dernier connait votre situation, aussi, après avoir établi un bilan patrimonial complet, vous aidera-t-il à identifier les placements les plus adaptés à vos nouvelles priorités. Il coordonnera également pour vous les différentes expertises de la banque (ingénieur patrimonial, juriste, spécialistes financiers…) au service de vos objectifs.

#Savoir

Inflation, politique monétaire, taux directeurs… autrefois débattus entre seuls experts, ces sujets préoccupent désormais tout un chacun. Et si vous en profitiez pour affiner vos connaissances économiques ? L’intérêt : mieux comprendre les mécanismes qui sous-tendent l’inflation et l’effet de la hausse des taux d’intérêt sur cette dernière mais aussi sur vos investissements. Un exemple : saviez-vous que la hausse des taux directeurs par les banques centrales décourage l’emprunt et encourage l’épargne, ce qui tend à ralentir l’économie et à réduire l’inflation ? Ou encore, que la hausse du taux de rendement de certains placements comme le livret A ne compense pas la hausse des prix ? Par ailleurs, si certaines classes d’actifs ont pâti en 2022 du contexte géopolitique, économique et inflationniste, il peut y avoir un intérêt à investir sur des actifs offrant à l’heure actuelle un meilleur rendement du fait de la hausse des taux, comme les obligations. Votre banquier privé ou conseiller patrimonial vous en dira plus.

Mieux vous comprendrez ces mécanismes, plus vous maîtriserez vos choix d’investissement.

#Horizon

Les crises de ces dernières années ont ébranlé bien des certitudes et des projets. Pourtant, définir un horizon de placement et s’y tenir est plus que jamais essentiel pour tenir le cap sur des marchés incertains.

Votre horizon de placement, c’est-à-dire le moment où vous aurez besoin du capital investi, dépend de vos objectifs personnels. Plus cet horizon est lointain (au moins 8 ans), plus vous pourrez placer une partie de votre épargne sur des supports risqués assortis d’une durée d’investissement minimale, en contrepartie d’un potentiel de rendement plus important.

En période d’inflation et de baisse du rendement de l’épargne, il peut être judicieux de diminuer l’épargne de précaution au profit d’autres placements, toujours selon vos objectifs. Ce qui ne signifie pas réduire à zéro l’épargne prudente (vous devez conserver une poche de liquidités disponibles pour parer aux imprévus), mais la calibrer soigneusement et placer l’excédent sur des supports dotés d’un meilleur potentiel de rémunération, en contrepartie d’un risque de perte en capital.

Une période de forte inflation, cela peut aussi être le bon moment pour souscrire ou alimenter des placements dédiés à la réalisation d’objectifs de long terme comme la retraite ou la transmission de patrimoine.

Rapprochez-vous de votre banquier privé pour en savoir plus.

#Diversification

Cette règle d’or de l’investissement financier trouve toute sa place en période d’incertitude économique. Le principe ? Vous placez votre épargne sur des valeurs décorrélées entre elles afin de réduire le risque global du portefeuille. Diversifier permet en effet de compenser les performances négatives d’un investissement grâce aux performances positives des autres investissements.

Selon votre profil de risque et votre horizon de placement, vous pourrez diversifier votre épargne en la répartissant entre plusieurs classes d’actifs (actions, obligations…), secteurs d’activité (santé, énergie, nouvelles technologies…), zones géographiques, mais aussi en en plaçant une partie sur des actifs de diversification comme l’immobilier coté ou le private equity.

#Écoute

Quoi qu’en dise la sagesse populaire, vendre dès que les marchés baissent peut s’avérer contreproductif. Car en réduisant votre exposition aux marchés, vous diminuez aussi vos chances de profiter d’un futur rebond potentiel.

En tout état de cause, il est important de rester investi autant que possible, sans perdre de vue vos objectifs de placement. Les crises et après-crises peuvent être porteuses d’opportunités, aussi convient-il de rester à l’écoute des marchés. Besoin d’aide pour cerner les tendances ? N’hésitez pas à solliciter votre banquier privé.

#Sens

2022 fut une année difficile pour le climat du fait du choc d’offre énergétique. Ce fut aussi l’année la plus chaude jamais enregistrée, rappelant, si besoin est, que nous sommes dans l’urgence. Vous pouvez contribuer à la lutte contre le changement climatique via l’investissement socialement responsable (ISR). Ce dernier permet d’investir dans des entreprises sélectionnées selon des critères financiers classiques (chiffre d’affaires, niveau de trésorerie, marges de profit…) mais aussi extra-financiers : performances environnementales, sociales et de gouvernance (ESG).

Donner du sens à son épargne, c’est aussi investir dans l’économie réelle en choisissant de soutenir les entreprises, en particulier les PME qui composent l’essentiel du tissu économique. Vous pourriez par exemple contribuer au projet d’un proche sur une plateforme de crowdfunding ou via la souscription en numéraire au capital de sa société. Par exemple, le PEA-PME permet de loger des actions de petites et moyennes entreprises européennes, contribuant ainsi à leur développement dans un cadre fiscal maîtrisé.

#Régularité

Pour atténuer les risques d’un placement face aux fluctuations des marchés, l’idéal est d’investir régulièrement la même somme plutôt que la totalité en une seule fois. De cette façon, vous lissez les risques de pertes sur le long terme.

Grâce aux versements automatiques, disponibles pour la plupart des placements, vous épargnez régulièrement et sans effort. Il suffit de définir le montant et le rythme de versement souhaité : mensuel, trimestriel… Vous apprécierez aussi cette fonctionnalité pour alimenter un support d’épargne destiné à un enfant mineur, ou pour initier un adolescent à la notion d’épargne, après avoir souscrit un placement en son nom, du type livret A, livret jeune…

—

Besoin d’aide pour investir votre argent en 2023 ? Nos experts vous conseillent

Livret A, fonds en euros : mon épargne de précaution est-elle vraiment à l’abri de l’inflation ?

À 10,7 % en zone euro*, l’inflation ampute le pouvoir d’achat, et il peut être tentant de mettre de l’argent de côté en attendant des jours meilleurs. Mais épargner sur des supports traditionnels du type livret A ou fonds en euros préserve-t-il vraiment mon pouvoir d’achat ? Je vous dis pourquoi tel n’est pas le cas.

Rendement de l’épargne v/s taux réel

Rappelons tout d’abord ce qu’est l’inflation. Dans une économie de marché, les prix des biens et des services varient. Certains augmentent, d’autres diminuent. On parle d’inflation lorsque les prix augmentent globalement, et non uniquement les prix de quelques biens et services. Lorsque cette situation se présente, avec le temps, chaque euro permet d’acheter moins de produits. Autrement dit, l’inflation érode progressivement la valeur de la monnaie**. En clair : la hausse généralisée des prix conduit à la baisse du pouvoir d’achat.

Le corollaire d’une très forte inflation comme celle que nous connaissons aujourd’hui est l’érosion monétaire, c’est-à-dire le fait que la prise de valeur de l’épargne ne compense pas la hausse des prix. Par exemple, un placement rémunéré à 1 % face à une inflation à 7 % entraîne une perte de pouvoir d’achat de l’épargne de -6 %.

Ici, il est important de distinguer deux types de taux : le taux de rendement et le taux réel.

• Le taux de rendement, c’est la rémunération affichée d’un placement, par exemple 2 % pour le livret A depuis le 1er août 2022.

• Le taux réel, c’est le taux de rendement net d’inflation, la rémunération que j’empoche réellement. Par exemple, pour le livret A :

2 % (taux de rendement) – 10,7 % (inflation) = -8,7 % (taux réel). Ce taux est donc négatif !

Même son de cloche du côté du fonds en euros, dont la rémunération s’établit à 1,3 % environ (donnée 2021). La hausse des taux d’intérêt depuis début 2022 n’a pas suffi, pour l’instant, à rectifier cette situation. Conclusion : placer un surcroît d’épargne sur des supports ne compensant plus l’inflation se traduit aujourd’hui par une perte de pouvoir d’achat.

Perte de pouvoir d’achat : un exemple

Pierre, 50 ans, a plafonné son livret A à 22 950 €, rémunérés à 2 %. Il détient aussi une assurance vie multisupport dont 20 000 € sont investis sur un fonds en euros rémunéré à 1,1 %.

Avec une inflation à 10,7 %, les taux réels servis par ces supports sont respectivement de

-8,7 % et -9,6 %. Soit une perte cumulée de pouvoir d’achat sur un an de :

• 1 997 € pour le livret A,

• 1 920 € pour le fonds en euros.

Quelle stratégie adopter ?

Je peux tout d’abord diminuer l’épargne de précaution au profit d’autres placements, selon mes objectifs et mon horizon de placement. Ce qui ne signifie pas réduire à zéro l’épargne prudente (je dois conserver une poche de liquidité disponible pour parer aux imprévus), mais la calibrer soigneusement et placer l’excédent sur des supports dotés d’un meilleur potentiel de rémunération en contrepartie d’un risque de perte en capital. Contrairement au livret A et au fonds en euros, le capital n’est pas garanti sur les autres produits de placement.

Une période de forte inflation, ce peut aussi être le bon moment pour souscrire ou alimenter des placements dédiés à la réalisation d’objectifs de long terme comme la retraite ou la transmission de patrimoine.

Je me rapproche de mon banquier privé pour en savoir plus.

—

Comment investir en période de forte inflation ? Nos experts vous conseillent

Inflation : quatre idées pour investir quand les prix grimpent

S’il y a une question qui taraude les épargnants en ce moment, c’est bien celle des placements à privilégier en période d’inflation. Proche de 6 %* en France, la hausse des prix met le cash à mal, faisant perdre à la monnaie son pouvoir d’achat. Immobilier, actions, art, love money : découvrez quatre pistes pour redonner de la valeur à votre argent.

Immobilier

Si vous envisagez d’acheter dans la pierre, c’est le moment de sauter le pas. Associée à des taux d’intérêt encore bas, l’inflation justifie le recours à l’emprunt pour financer l’acquisition de votre résidence principale ou d’une résidence secondaire. Vous rembourserez avec de l’argent dévalorisé, profitant ainsi d’un transfert de pouvoir d’achat.

Vous avez un prêt à taux fixe en cours ? En le remboursant partiellement via le versement d’une mensualité plus importante, vous mettez une partie de votre argent à l’abri de l’inflation tout en anticipant une remontée prochaine des taux d’intérêt. Renseignez-vous toutefois sur les éventuelles indemnités associées au remboursement anticipé partiel de votre emprunt.

Actions en stock-picking

Des marchés volatils peuvent générer des opportunités. Certaines actions présentent à l’heure actuelle des décotes importantes permettant d’anticiper un rebond à moyen ou long terme. D’autres tirent partie du pricing power des sociétés qui les émettent, c’est-à-dire de leur capacité à répercuter la hausse des prix sur leurs produits. C’est le cas dans le secteur du luxe par exemple.

Si vous détenez un compte-titres ou un PEA, vous pouvez vous essayer à sélectionner et investir dans certaines actions individuelles sur la base de leur potentiel de rendement et de votre sensibilité au risque. Rapprochez-vous de votre banquier privé pour plus d’informations et de conseils.

Œuvres d’art

Un bon moyen de se prémunir contre l’inflation consiste à investir dans des actifs décorrélés des marchés financiers. L’art offre une piste de diversification intéressante, à condition de nourrir une certaine passion ou d’avoir un projet précis (une pièce à décorer, une collection à compléter…). Vous ne vous y connaissez pas très bien ou manquez de flair ? Faites vos recherches et demandez l’avis d’experts sur la cote de l’artiste avant d’acheter une œuvre : celle-ci devrait non seulement vous plaire mais aussi présenter un potentiel de valorisation.

Love money

Et si vous mettiez un peu de votre épargne au service d’un proche qui monte une startup ou cherche à développer son entreprise ? C’est le principe du love money, qui consiste à souscrire en numéraire au capital de la PME non cotée d’un ami ou d’un membre de votre famille.

En plus de mettre votre argent à profit, vous bénéficiez potentiellement d’un avantage fiscal sous la forme d’une réduction d’impôt Madelin. Jusqu’au 31 décembre 2022, vos versements sont déductibles de votre impôt sur le revenu à hauteur de 25 % de leur montant, dans la limite de 50 000 € (le double pour un couple), à condition de conserver les titres pendant 5 ans. Profitez-en !

À noter : vous aurez besoin d’un compte-titres classique ou d’un PEA pour y loger vos actions non cotées.

—

Comment placer votre argent en période d’inflation ? Nos spécialistes vous conseillent

*Source : Statistiques Insee, Indice des prix à la consommation – résultats provisoires (IPC) – juin 2022

Earth Day 2022 : l’investissement des femmes peut changer le monde. Voici pourquoi.

Le Jour de la Terre nous rappelle qu’il est urgent d’agir pour sauver la planète. Le thème de cette édition 2022 : Invest in our planet, autrement dit, financer les secteurs de l’économie favorisant une transition écologique et sociale durable. Individus, gouvernements, entreprises et entrepreneurs… tout le monde a un rôle à jouer. Mais saviez-vous que les femmes n’investissent pas suffisamment ? Les raisons de cette frilosité : un manque de confiance, des revenus jugés insuffisants et une plus grande aversion au risque. Pourtant, une plus grande implication financière des femmes bénéficierait grandement à la planète. Découvrez les trois principales caractéristiques de l’investissement au féminin et en quoi elles peuvent contribuer à accélérer le changement.

1. Les femmes privilégient le long terme

Placer un bonus, protéger l’avenir des enfants, anticiper une transmission ou préparer sa retraite… souvent, les femmes investissent au gré de leurs projets de vie. C’est ce qui les pousse à temporiser en épargnant d’abord, puis à privilégier les placements de long terme plutôt que la recherche de rendement immédiat.

Cette approche est compatible avec l’investissement responsable, adossé à des critères financiers classiques mais aussi extra-financiers inscrits dans un temps long : réduction des émissions carbone, parité hommes-femmes dans les conseils d’administration, création d’emplois, bien-être au travail, inclusion numérique… Plus enclines à privilégier les fonds durables alignés sur leur horizon de placement, les femmes investissent autant pour leur avenir que pour celui de la planète, avec un potentiel de rendement à long terme en contrepartie d’une certaine prise de risque.

2. Elles veulent donner du sens à leurs placements

Les femmes préfèrent investir selon leurs convictions personnelles : c’est ce qu’indique une étude récente de la Banque de New York (BNY). D’après cette enquête, plus de la moitié des femmes (53 %) investiraient dans un fonds affichant un objectif positif clairement identifié. Et parmi celles qui investissent déjà, les deux-tiers affirment privilégier les entreprises qui partagent leurs valeurs et préoccupations environnementales ou sociales. Au-delà du rendement qu’elles recherchent naturellement, les femmes veulent s’assurer de la valeur concrète de leur placement.

Cette approche, alignée sur la vision de long terme des femmes, dynamiserait fortement l’investissement à impact. L’étude de la BNY indique que si les femmes investissaient autant que les hommes, 1 870 milliards de dollars supplémentaires seraient injectés dans l’investissement responsable. Et il y aurait un surplus de 3 220 milliards de dollars dans l’économie au global.

3. Pour elles, l’argent est un levier d’action

Lorsqu’il s’agit de concilier rendement et impact, les femmes semblent montrer la voie. Empathiques, soucieuses d’apporter de la valeur, elles perçoivent leur argent comme un moyen de rendre service à la société et à l’environnement. Ce qui les pousse à gagner en confiance sur les marchés et à mieux comprendre comment générer du rendement tout en ayant un impact positif sur le monde qui les entoure.

Alors que les femmes constituent une source de revenus de plus en plus importante, il est important de les accompagner et de les encourager à investir. En plus de renforcer leur autonomie financière et de faire du bien à l’économie, c’est notre planète tout entière qui en bénéficie.

Alors mesdames, qu’attendez-vous pour vous lancer… et changer le monde ? Nos spécialistes vous conseillent

Bourse, placements : cinq conseils pour garder la tête froide face à un creux de marché

Après l’incertitude liée à la pandémie, l’effondrement des marchés provoqué par le conflit ukrainien… Face à tant de volatilité, quelle conduite tenir pour limiter les impacts sur votre épargne boursière ? Vos premiers réflexes ne sont pas toujours les plus opportuns. Quelles précautions prendre ? Quels écueils éviter ? Découvrez cinq conseils pour agir sans s’affoler.

1. Rester investi

Quoi qu’en dise la sagesse populaire, vendre dès que les marchés baissent peut s’avérer contreproductif. Car en réduisant votre exposition aux marchés, vous diminuez aussi vos chances de profiter d’un futur rebond potentiel. Avant tout arbitrage, n’hésitez pas à vous rapprocher de votre banquier et des experts qui sauront vous aiguiller, toujours selon votre sensibilité au risque et votre horizon de placement.

2. Diversifier davantage

Même en temps de crise, tous les cours n’évoluent pas de la même manière. En investissant dans des valeurs décorrélées entre elles, vous limitez le risque global de votre portefeuille. Diversifier permet en effet d’annuler les performances négatives d’un investissement grâce aux performances positives des autres investissements.

Pour diversifier efficacement, vous pouvez répartir vos avoirs entre différentes classes d’actifs (actions, obligations, monétaire, immobilier…), différents secteurs d’activité (santé, énergie, banque, automobile, nouvelles technologies…), zones géographiques (Zone euro, Asie, États-Unis, Amérique du Sud…), capitalisations boursières (grandes entreprises, PME…), types de sociétés (entreprises familiales, jeunes pousses…), etc. Quoi qu’il en soit, cette diversification doit tenir compte de vos préférences, de vos objectifs et de votre profil d’investisseur.

3. Investir régulièrement

Pour atténuer les risques d’un placement en période de volatilité, l’idéal est de continuer à investir un petit montant chaque mois quelle que soit la tendance boursière, plutôt que la totalité d’un coup. De cette façon, vous lissez les risques de pertes sur le long terme.

Disponibles pour la plupart des placements, les versements automatiques vous permettent d’investir sans y penser : il suffit de définir le montant et le rythme de versement souhaité (mensuel, trimestriel…). Vous épargnez régulièrement et sans effort !

4. Rééquilibrer son épargne

Une crise majeure comme le conflit ukrainien a le potentiel de redistribuer durablement les cartes sur les marchés, aussi, il peut être judicieux de revoir la répartition initiale de votre épargne boursière sur les différentes classes d’actifs, zones géographiques, secteurs d’activité… L’objectif : rester au plus près de l’allocation qui vous a été conseillée au départ et qui reflète vos objectifs et votre sensibilité au risque. Rapprochez-vous de votre banquier privé pour en savoir plus.

5. Rester à l’écoute du marché

Les crises et après-crises peuvent être porteuses d’opportunités. Sans perdre de vue vos objectifs de placement, gardez un œil sur l’évolution des marchés. Besoin d’aide pour cerner les tendances ? N’hésitez pas à demander conseil à votre banquier privé : il saura mobiliser les expertises pour apporter des réponses à vos questions.

—

> Besoin de conseils d’experts pour investir en Bourse ? Nos spécialistes sont à votre écoute

Placement en actions : zoom sur le private equity

Vous associez l’investissement en actions avec un placement en bourse ? Ce n’est vrai qu’en partie. Car une entreprise non cotée peut, elle aussi, émettre des actions afin de lever des fonds auprès des investisseurs. La plupart du temps, il s’agit de petites et moyennes entreprises en quête de financements pour soutenir leur croissance, leur développement… On parle alors de private equity. Explications.

Coté, non coté : quelles différences ?

Alors qu’une action cotée en bourse peut être achetée ou vendue publiquement sur les marchés financiers, une action non cotée s’échange uniquement entre investisseurs privés (institutionnels, particuliers ou fonds spécialisés). L’absence de marché réglementé sur lequel acheter ou vendre les actions non cotées rend leur prix difficile à déterminer et la revente incertaine. En effet, les possibilités de sortie sont rares : uniquement si un actionnaire veut sortir ou par opération sur le capital la société.

Par ailleurs, même si les deux formules comportent un risque de perte en capital totale ou partielle, investir dans une jeune PME non cotée est par nature plus risqué qu’un placement dans une grande entreprise cotée en bourse et dont l’évolution est plus facile à anticiper.

Enfin, il peut s’avérer difficile de trouver une information objective sur l’entreprise non cotée aidant à déterminer les perspectives de rendement de l’action.

Notez qu’en tant qu’investisseur dans une société non cotée, vous bénéficiez des mêmes droits que pour les actions cotées : droit au bénéfice distribuable, à l’information, droit de vote en assemblée générale…

Comment investir dans le non coté ?

Aider un proche à créer son entreprise, soutenir un projet d’entrepreneuriat solidaire ou profiter du potentiel de performance d’une jeune startup très innovante et dynamique… plusieurs objectifs peuvent vous conduire à investir dans le non coté. Dans tous les cas, vous aurez besoin d’un compte-titres classique ou d’un PEA (plan d’épargne en actions) pour y loger vos actions non cotées.

Vous pouvez acquérir des actions non cotées de manière indirecte, via des fonds d’investissement dédiés tels que :

- les FIP (fonds d’investissement de proximité), composés d’au moins 70 % de titres de PME régionales,

- les FCPI (fonds commun de placement dans l’innovation), composés à 70 % minimum de titres de sociétés innovantes.

L’avantage de cette approche ? L’accès à une gamme de titres d’entreprises diversifiées en termes de profil, secteur d’activité, zone géographique… Idéal pour diminuer le risque global du portefeuille.

L’achat de telles actions peut aussi se faire directement auprès de l’entreprise elle-même, via la souscription en numéraire au capital de la société. Lorsqu’un épargnant soutient la PME d’un proche par ce biais, on parle de Love Money. Certaines startups lancent des campagnes de crowdfunding en ligne pour y lever des fonds auprès de leurs amis, de leur famille et du grand public.

Quoiqu’il en soit, l’investissement dans le non coté est un placement de long terme (8 à 10 ans) auquel vous ne devriez consacrer qu’une petite partie de votre patrimoine financier. Aussi, avant d’investir, demandez-vous si vous êtes prêt à bloquer votre investissement pendant cette période et interrogez-vous sur la pertinence d’un tel placement par rapport à vos objectifs d’épargne.

Quels avantages fiscaux ?

Dans certains cas, l’investissement dans une PME non cotée ouvre droit à réduction d’impôt. Jusqu’au 31 décembre 2020, vous pouvez déduire de vos impôts sur le revenu 25 % du montant de votre versement pris dans la limite de 50 000 € (le double pour un couple), à condition de conserver les titres pendant 5 ans. Attention, cette réduction d’impôt entre dans le plafonnement global des niches fiscales de 10 000 € par an.

Par ailleurs, si vous et votre famille (conjoint, ascendants, descendants) détenez moins de 25 % des parts de votre propre entreprise, vous pouvez les loger dans un PEA classique et/ou un PEA PME-ETI, deux enveloppes fiscales respectivement plafonnées à 150 000 € et 225 000 € (ce dernier montant correspond aussi au plafond cumulé global des deux enveloppes). Vous profiterez ainsi de l’exonération des plus-values, hors prélèvements sociaux, à condition de n’effectuer aucun retrait avant 5 ans.

À noter : ces deux avantages fiscaux ne sont pas cumulables.

—

> Le private equity vous tente ? Nos spécialistes vous conseillent

Entrepreneurs, pensez au Love Money

Vous avez un projet entrepreneurial ou souhaitez monter votre boîte Plusieurs solutions existent pour lever des fonds, parmi lesquelles le Love Money ou financement affectif. Le principe : solliciter ses proches, famille et amis qui, en contrepartie de leurs apports, deviennent associés de la société créée. Simple et peu coûteuse pour l’entrepreneur, cette solution offre également un avantage fiscal pour vos investisseurs. Découvrez les atouts et les spécificités du Love Money ainsi que quelques conseils pour réussir votre levée de fonds.

Le Love Money, c’est quoi ?

Né aux États-Unis dans les années 1960, le Love Money fait battre le cœur des entrepreneurs et des investisseurs français.

Au-delà de l’apport personnel, le Love Money mobilise le premier cercle de financement de l’entrepreneur. Il correspond aux capitaux apportés à la création ou au soutien d’une entreprise par la famille et les proches du créateur. Son montant varie de quelques dizaines à plusieurs centaines de milliers d’euros et précède généralement d’autres sources de financement tels que le prêt bancaire traditionnel ou les fonds de capital-risque.

En contrepartie de leur apport, vos investisseurs deviennent associés de la société et reçoivent des actions auxquelles sont attachés des droits : droit au bénéfice distribuable, à l’information, droit de participer aux décisions de la société, sur option. Comme tout investissement, le Love Money comporte un risque de perte en capital.

Comment lever des fonds en Love Money ?

Pour solliciter votre famille et vos amis, vous pouvez soit les approcher directement, soit monter une campagne de crowdfunding sur une plateforme en ligne comme Ulule ou Kickstarter. Les contributions et le soutien de votre entourage proche en un premier temps permettront de toucher progressivement des cercles plus éloignés.

Dans les deux cas, pensez à soigner la présentation de votre projet et à peaufiner vos arguments de vente : ce n’est pas parce que vous vous adressez à des proches que c’est gagné d’avance !

Des avantages fiscaux pour vos investisseurs

La souscription en numéraire au capital d’une petite ou moyenne entreprise non cotée ouvre droit, sous conditions, à la réduction Madelin. Jusqu’au 31 décembre 2020, vos investisseurs peuvent déduire de leur impôt sur le revenu 25 % du montant de pris dans la limite de 50 000 € (le double pour un couple), à condition de conserver les titres pendant 5 ans. Attention, cette réduction d’impôt entre dans le plafonnement global des niches fiscales de 10 000 € par an.

Par ailleurs, si vous et votre famille (conjoint, ascendants, descendants) détenez moins de 25 % des parts de votre entreprise, vous pouvez les loger dans un Plan d’épargne en actions (PEA) classique et/ou un PEA PME-ETI, deux enveloppes fiscales respectivement plafonnées à 150 000 € et 225 000 €. Vous profiterez ainsi de l’exonération des plus-values (hors prélèvements sociaux), à condition de n’effectuer aucun retrait avant 5 ans.

À noter : ces deux avantages fiscaux ne sont pas cumulables.

Et si vous mariiez Love Money et donations ?

Vos parents ou grands-parents souhaitent vous donner un coup de pouce sans participer à la gestion de votre société ? Ils peuvent vous faire une donation en franchise de droits. Son montant : 100 000 € par parent et par enfant, 31 865 € par grand-parent et par petit-enfant. Ces abattements sont cumulables avec l’exonération des dons familiaux de sommes d’argent à hauteur de 31 865 € (sous conditions d’âge). Enfin, la 3e loi de finances rectificative a instauré un nouvel abattement complémentaire et temporaire de 100 000 € (applicable aux dons réalisés entre le 15 juillet 2020 et le 30 juin 2021), pour toute somme affectée par le donataire dans les 3 mois à la souscription au capital d’une petite entreprise, à la rénovation énergétique ou à la construction de la résidence principale.

Quelques conseils pour une levée en toute sérénité

En plus d’associer vos proches à un projet qui vous tient à cœur, le Love Money permet de renforcer vos fonds propres tout en retardant le recours au premier prêt bancaire. Mais cette solution n’est pas exempte de risques et peut mettre à mal vos relations personnelles en cas d’échec ou de désaccord entre les associés.

Pour vous prémunir tout en augmentant vos chances de réussite, jouez à fond la carte de la transparence afin d’établir une relation de confiance durable avec vos proches. Présentez-leur un business plan robuste et appuyez-vous sur ce document pour communiquer clairement sur les éventuelles faiblesses et risques liés à l’investissement.

Vous pouvez également encadrer la levée en établissant un pacte d’actionnaires qui régira les relations avec la famille et/ou les proches. Ce document complète les statuts de la société et précise certaines conditions d’investissement. Par exemple, il peut spécifier qu’un investisseur voulant céder sa participation doit vous la vendre en priorité. Il peut aussi contraindre les investisseurs à s’engager sur une durée minimum.

Enfin, étudiez en amont les sources de financement complémentaire afin d’accompagner vos ambitions et la croissance de l’entreprise.

—

> Besoin de conseils d’experts pour créer votre entreprise ? Nos spécialistes sont à votre écoute

Épargne retraite : zoom sur le PER

Épargne retraite : les cinq atouts d’un PER

Depuis le 1er octobre 2020, les contrats Madelin, PERP et autres produits de retraite traditionnels ne sont plus commercialisés. C’est le moment d’envisager le transfert de votre ancien contrat vers le nouveau plan d’épargne retraite (PER), ou d’en ouvrir un le cas échéant. Vous hésitez encore à investir votre épargne dans la durée ? Découvrez les avantages du PER pour vous constituer un complément de revenus dès aujourd’hui dans de bonnes conditions financières et fiscales.

Ne pas attendre pour préparer sa retraite

Ce n’est pas parce que l’avenir est incertain que vous devez tout laisser au hasard. Savez-vous que 72 % des Français1 estiment que leur pension sera « insuffisante pour vivre correctement au moment de la retraite » ? Parmi les solutions disponibles pour compléter vos revenus : le PER, un nouveau dispositif instauré en mai 2019 par la loi Pacte, support d’épargne de long terme. Il vous permet en effet d’économiser pendant la vie active afin d’obtenir un capital ou une rente à la retraite.

Découvrez les 5 raisons de souscrire un PER, dans sa version assurance.

1. Un produit de retraite tout-en-un

Madelin, PERCO, PERP, article 83… finie la myriade de produits de retraite à souscrire selon son statut professionnel. Ouvert à tous (indépendants, salariés, professions libérales…), le PER regroupe toute cette épargne en un seul et unique contrat, composé de compartiments, chacun susceptible de recevoir les « anciens » contrats.

En pratique, il conviendra de vérifier si le transfert de votre contrat existant vers un PER est favorable, en tenant compte de ses qualités intrinsèques par rapport au nouveau plan et des frais de transfert applicables si votre contrat a moins de 10 ans. Demandez conseil à votre banquier privé.

En termes de transférabilité d’un établissement financier à l’autre, systématisée par la loi Pacte, notez que le PER lui-même est transférable – sauf au cours des 5 premières années (1 % de frais), d’où l’intérêt de prendre date, même si vous n’y transférez pas immédiatement vos contrats existants.

2. Une souplesse accrue

Par rapport à ses prédécesseurs, le PER offre la possibilité de sortir en capital, en une fois ou de manière fractionnée, là où les autres contrats n’offrent qu’une sortie en rente viagère. Il prévoit par ailleurs un cas supplémentaire de déblocage anticipé de l’épargne : l’achat de la résidence principale, qui joue à chaque changement de logement.

Seul bémol : ce motif n’est pas exonéré d’impôt, contrairement aux autres cas exceptionnels de sortie (décès du conjoint ou du partenaire de Pacs, surendettement, invalidité, cessation d’activité…). Les versements seront soumis au barème progressif de l’impôt sur le revenu sans abattement et les gains issus des versements à la flat tax de 30%.

3. Des opportunités d’investissement sur mesure

Avec un PER, vous avez en principe l’opportunité d’investir sur toutes les classes d’actifs, y compris des supports labelisés ISR, en direct ou via un fonds. En revanche, la liste des supports reste déterminée par l’assureur. Le PER donne également accès au fonds en euro à capital garanti.

En outre, différents modes de gestion sont proposés, parmi lesquels une gestion pilotée consistant à adapter l’allocation d’actifs à l’horizon d’investissement d’ici la retraite ou une gestion spécifiquement ISR, mais aussi la possibilité de gérer librement, en constituant et en faisant évoluer son portefeuille à sa guise.

4. Une fiscalité attractive

Le PER offre un avantage fiscal au moment des versements, d’autant plus important que vous êtes fortement imposé. En effet, les sommes versées sont, dans une certaine limite, déductibles de vos revenus imposables au barème de l’impôt sur le revenu. Ainsi, si vous êtes imposés au taux marginal de 45 %, votre impôt sur le revenu sera réduit de 45 % de votre versement.

Notez cependant que cet impôt « éludé » pendant la phase d’épargne (c’est-à-dire pendant la phase d’activité) n’est finalement que reporté car il sera appliqué pendant la phase de rente ou de retraits, lesquels seront imposés au barème progressif de l’impôt sur le revenu pour la part correspondant aux versements déduits. La quote-part de plus-value, elle, sera imposée à la flat tax de 30 %.

Cela dit, cet impôt économisé au moment du versement aura pu se valoriser dans l’intervalle, et le taux marginal d’imposition une fois la retraite prise est généralement plus faible qu’en période d’activité.

5. Un outil de transmission

Au dénouement, le PER assurance se comporte comme une assurance vie. En cas de décès, les sommes sont reversées sous forme de capital ou de rente viagère aux bénéficiaires désignés dans la clause du contrat (et non aux héritiers).

Côté fiscalité en revanche, le régime n’est pas tout à fait le même puisqu’il dépend de l’âge du titulaire au moment de son décès, et non au moment des versements comme c’est le cas avec l’assurance vie.

Si l’assuré a moins de 70 ans, les capitaux bénéficient du régime favorable de l’assurance vie prévoyant un abattement de 152 500 € par bénéficiaire, puis une taxe de 20 % puis 31,25 %. Si une rente avait été mise en place, elle peut être totalement exonérée d’impôt.

Si l’assuré plus de 70 ans, les sommes sont soumises aux droits de succession pour leur montant total, en fonction du lien de parenté avec le bénéficiaire, après application d’un abattement de 30 500 € global incluant également les contrats d’assurance vie.

—

> Besoin de conseils d’experts pour préparer votre retraite ? Nos spécialistes sont à votre écoute

1 Source : Le Cercle de l’Épargne

Bourse : les femmes, des épargnantes comme les autres ?

Il n’existe aucune enquête ni statistique sur le comportement des femmes en Bourse. Nous avons demandé à Alix de Renty, la co-fondatrice de The ladies Bank et banquier privé senior chez ODDO BHF, de nous décrire comment ses clientes agissaient. Voici son témoignage.

Pendant la période de confinement, une petite révolution s’est produite dans le monde de l’épargne : un petit boom du nombre d’actionnaires chez les particuliers. Aucune statistique ne précise la part des hommes et des femmes dans ces nouveaux actionnaires. Mais la Bourse est souvent considérée comme un domaine masculin.

Pourtant, Alix de Renty, co-fondatrice de The ladies Bank, société de gestion de patrimoine dédiée aux femmes, née d’un appel à projet lancé par ODDO BHF, et intégrée à la banque privée, ne perçoit pas chez ses clientes « une aversion particulière à l’égard de la Bourse ».

« Hommes et femmes comprennent de la même manière l’utilité de posséder une poche d’actions dans son patrimoine, et la nécessité de construire son épargne sur le long terme », explique-t-elle. En revanche, « les hommes ont tendance à être plus nombreux à opter pour une gestion conseillée, qui demande de la disponibilité, de la réactivité et de l’appétence pour le sujet, alors que les femmes préfèrent la gestion sous mandat, moins anxiogène », précise-t-elle.

Les clientes de ODDO BHF apprécient que des points de gestion réguliers soient faits pour comprendre ce qui se passe, « cela peut rassurer ». « Dans une période de turbulences sur les marchés comme aujourd’hui, il est important, pour plus de sérénité, de rappeler l’horizon de placement, – nous prônons au minimum sept à huit ans pour une gestion dite « Offensive » c’est-à-dire 70% à 100% en actions -, pour relativiser les éventuelles moins-values latentes instantanées, et les convictions fortes sous-jacentes à chaque investissement », indique Alix de Renty.

Et de rappeler les grandes règles qu’elle promeut pour constituer un portefeuille actions : « un nombre restreint d’actions, – entre 25 et 30 -, chaque choix s’appuyant sur un thème d’investissement fort (vieillissement de la population, transformation numérique de l’économie, …). Les sociétés leaders parmi les meilleures de leur industrie, au bilan solide, avec une faible volatilité de la croissance de leurs revenus, continuent de tirer leur épingle du jeu. Nous évitons les paris sur des titres spéculatifs de court terme, que les femmes ne réclament généralement pas d’ailleurs ».

Mais que recherchent-elles dans un placement ? A l’instar des hommes, elles privilégient en priorité le rendement, mais elles « développent plus souvent une sensibilité particulière aux critères ESG », note Alix de Renty, qui « font l’objet systématiquement d’un premier filtre dans nos critères ».

S’il semble que les investisseurs masculins sont attirés par les valeurs décotées, les femmes préfèrent les sociétés à impact, et peuvent laisser leurs choix être guidés par une amie. « Alors qu’une majorité de nos clientes mettent à profit cette période de confinement pour faire le point et prendre leur temps pour adopter les bonnes décisions, remarque la fondatrice de The Ladies Bank, les hommes ont plutôt déjà réinvesti ».

Autre nuance, note Alix de Renty, les femmes « épargnent parce qu’il faut le faire, pour préparer la retraite, laisser un héritage, etc. »

Les femmes ont, depuis longtemps, pris les commandes du budget du foyer, elles sont désormais en passe de gérer aussi l’épargne de la famille.

Comment connaître votre sensibilité au risque ?

Vous entendez souvent que vos choix de placement dépendent de votre sensibilité au risque ? Ce n’est pas un hasard. Entre autres facteurs, ce critère vous orientera vers un produit plus ou moins risqué, où l’éventualité de perdre votre mise de départ est plus ou moins importante. Cette notion est souvent abordée dans le cadre du « couple rendement-risque » d’un placement. Alors, quelle est votre sensibilité au risque ? Comment la comprendre et l’évaluer ? Découvrez nos explications.

La sensibilité au risque, c’est quoi ?

En finance, la tolérance au risque correspond à la somme que vous seriez prêt à perdre dans le cadre d’un investissement. Il dépend, pour chacun :

- de facteurs objectifs tels que la situation financière, les objectifs patrimoniaux, l’horizon de placement ou le degré de connaissance des marchés financiers,

- de facteurs subjectifs ou psychologiques tels que le ressenti à l’idée de perdre de l’argent ou la capacité à supporter l’incertitude.

Entre plusieurs possibilités d’investissement, une personne très sensible au risque choisira celui qui minimise son risque de perte, tandis qu’un épargnant peu sensible au risque s’orientera plutôt vers celui qui offre les meilleures perspectives de gain.

Afin de répondre aux besoins des différents investisseurs, les banques et sociétés de gestion ont défini plusieurs profils de mandat pour gérer les portefeuilles de leurs clients : « prudent », « équilibré », « dynamique », « offensif » … Un portefeuille équilibré est généralement investi à parts égales entre actifs risqués et peu risqués, tandis qu’un placement offensif peut être composé d’actions à plus de 70 %.

Attention toutefois : ces dénominations ne sont pas règlementées et peuvent se décliner très différemment d’un gestionnaire à l’autre.

Suis-je sensible au risque ?

Pour évaluer votre degré de tolérance au risque financer, il ne suffit pas seulement de vous fier à vos émotions. Abordez cette notion de manière globale en vous posant toutes les bonnes questions :

– Quel est mon objectif d’investissement : revenus complémentaires, retraite, rendement… ?

– Quelle est ma situation financière à l’heure actuelle ?

– Quelle part de mon capital puis-je placer sur des actifs risqués ?

– L’idée de perdre de l’argent m’effraie-t-elle ?

– Quel est mon tempérament au quotidien : suis-je de nature anxieuse, calme… ?

– Quel est mon horizon de placement : 2 ans, 5 ans, 10 ans… ?

– Ai-je une épargne de précaution toujours disponible par ailleurs ?

– …

Vous n’arrivez pas à répondre à l’une ou plusieurs de ces questions ? Demandez conseil à votre banquier privé ou contactez l’un de nos experts.

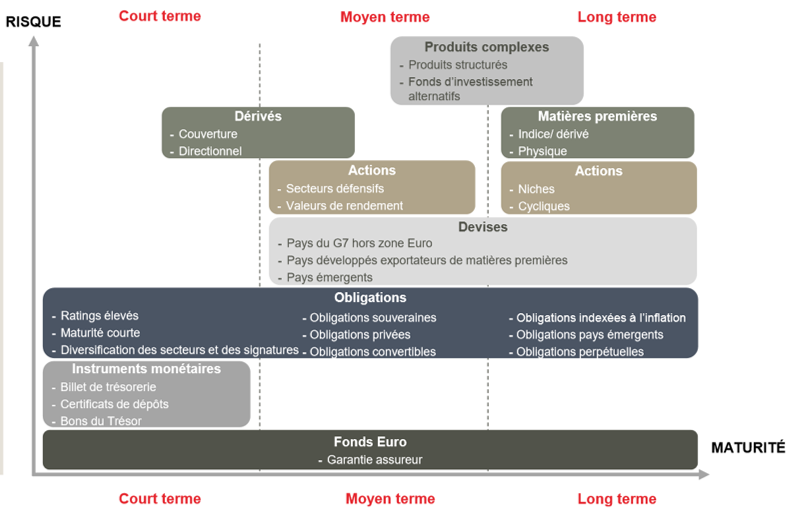

Le rendement, inséparable du risque

Regardez ces graphiques représentant le couple rendement-risque de 3 catégories d’actifs.

Que remarquez-vous ? Plus un actif est risqué, plus son potentiel de rendement est important (actions). A contrario, moins un actif est risqué, moins son potentiel de performance est grand (monétaires). C’est ce que l’on appelle le couple rendement-risque d’un actif : le potentiel de rendement qu’un investisseur peut espérer en contrepartie d’une certaine prise de risque.

Pour espérer plus de rendement, vous devez donc aussi accepter une plus grande part de risques, et la possibilité de perdre une partie de l’argent investi.

Le temps, pour réduire les risques d’un placement

Regardez à présent ce graphique.

Il introduit une notion supplémentaire : l’horizon temporel. Plus un actif est risqué, plus l’horizon de placement qui lui est associé est long. Pourquoi ? Parce que le temps permet de lisser la volatilité des marchés : à court terme, la valeur d’une action peut grandement fluctuer (au gré de l’actualité, de la conjoncture, des rumeurs…), mais elle aura tendance à se stabiliser sur le long cours pour refléter les fondamentaux de l’entreprise (d’où l’intérêt de sélectionner vos titres avec soin !).

Résultat : mieux vaut patienter que de vendre vos actions aux premiers signes de baisse car alors, vous rateriez peut-être des opportunités de rendement à plus long terme.

Définir son profil d’investisseur avec un expert

Avant de vous orienter vers tel ou tel placement ou mandat de gestion, votre banquier privé proposera toujours de définir ensemble votre profil d’investisseur, selon plusieurs critères : âge, situation personnelle, professionnelle et patrimoniale, objectifs et horizon de placement, tolérance aux fluctuations du marché…

Sur la base de quoi, il vous conseillera sur les investissements les plus adaptés à vos besoins… et à votre sensibilité au risque.

—

Besoin de conseils d’experts pour investir votre argent ? Nos spécialistes sont à votre écoute