CSG : La clarté dans la confusion

La plupart d’entre vous l’aurons déjà oubliée mais la fin de l’année 2017 a été le théâtre d’un imbroglio quant aux modalités d’imposition des plus-values financières réalisées au cours de cette année. Petit retour en arrière :

2017 fut une année d’élection présidentielle dont l’une des conséquences fiscales a été l’introduction du fameux « Prélèvement Forfaitaire Unique » (PFU). Les choses n’étant jamais aussi simples qu’on ne l’imagine, il s’est avéré que cette réforme était associée à une importante modification touchant les prélèvements sociaux. Le taux de la CSG augmentait de 170 points et l’ensemble des prélèvements sociaux sur les revenus du patrimoine passait à 17,2 %. Le taux global de PFU étant de 30 %, le taux de l’impôt sur le revenu s’établissait, par déduction, à 12,8 %. Les épargnants pouvaient enfin reprendre leur souffle après cinq années de ce qu’il faut bien appeler, rétrospectivement, un trou noir fiscal.

Dans les divers projets de lois censés mettre en œuvre ces orientations, des dispositions techniques articulaient les revenus concernés, le taux applicable et les dates d’entrée en vigueur de ces mesures. Et de manière très logique, le PFU n’entrant en vigueur que pour les revenus à percevoir au cours de l’année 2018, le projet de loi de financement de la sécurité sociale ne prévoyait l’application de la hausse de la CSG sur les plus-values qu’aux gains réalisés en 2018. Pour une fois on pouvait noter un certain équilibre entre les intérêts de l’Etat et ceux des contribuables. C’était cependant sans compter sur nos députés qui, au cours de l’adoption de la loi, ont subrepticement décidé que cette hausse de CSG allait s’appliquer selon le principe que l’on a coutume d’appeler la « petite rétroactivité ». Cette dernière constituant le plus commun des péchés véniels de la fiscalité. Résultat pour 2017 : les plus-values, revenus par nature exceptionnels que le précédent Président avait cru bon d’imposer suivant le barème progressif de l’impôt sur le revenu, technique adaptée par nature aux revenus non exceptionnels, se voyaient ainsi frappées d’une double peine : un assujettissement au barème progressif et une hausse de CSG !

Pour certains contribuables la facture s’est avérée élevée et la voie du contentieux le seul moyen d’obtenir justice. Malheureusement, le Conseil d’Etat, dans une décision du 12 septembre 2019, n’a pas considéré que la situation méritait un examen par le Conseil constitutionnel et a refusé de lui transmettre le dossier. Le principal argument de la Haute juridiction tient au fait qu’il n’y aurait pas de situation « acquise » à la date du fait générateur d’une plus-value (date de la cession) et qu’une augmentation d’impôt postérieure à une cession était parfaitement légale. S’il nous semble que les motifs de la décision relatifs au sujet du « droit acquis » ne sont pas dénués de fondement, la problématique ne se résumait pas à cette seule question et il est dès lors regrettable que le Conseil constitutionnel n’ait pas été saisi. Ainsi, aurions-nous apprécié de connaître le point de vue de cette juridiction sur les motifs qui peuvent justifier l’adoption avec effet rétroactif d’une loi. Au cas particulier, la petite rétroactivité a été votée au seul motif que l’année suivante le prélèvement à 30 % entrait en vigueur ! Autrement dit pour une raison sans aucun rapport direct avec le sujet mais pas dénuée de cynisme.

Autre sujet d’étonnement : dans le même texte de loi en application de la jurisprudence du Conseil d’Etat lui-même, le taux des prélèvements sociaux applicable aux plus-values bénéficiant de plein droit d’un report d’imposition est celui en vigueur au titre de l’année de l’échange. Concrètement, pour les opérations d’échanges placées en report d’imposition en 2017 le taux est de 15,5 % et non 17,2 % ! Bien sûr, si c’est un sursis d’imposition qui est applicable, ce sera le taux de 17,2 % et non celui de 15,5 % qui devra être appliqué.

D’où m’est revenue cette réplique de Charles Denner dans L’aventure c’est l’aventure : « les spécialistes de la clarté dans la confusion ». A revoir (au moins l’extrait), c’est toujours plus divertissant et plus limpide que la fiscalité française.

Nous vous souhaitons une très bonne année fiscale à tous.

Le statut du conjoint collaborateur réformé par la loi pacte

La loi PACTE a aussi réformé le statut du conjoint collaborateur pour le protéger davantage et éviter au chef d’entreprise les risques de requalification et de pénalité.

A travers son article 8, elle rend obligatoire la déclaration de l’activité professionnelle régulière du conjoint au sein de l’entreprise, qui peut choisir entre les statuts de conjoint collaborateur, conjoint associé ou conjoint salarié.

Cette déclaration et le choix du statut constituent désormais des éléments indispensables du dossier à déposer auprès du Centre de formalités des entreprises.

A défaut de déclaration, le conjoint sera réputé exercer sous le statut du conjoint salarié, statut le plus protecteur.

Cette mesure est entrée en vigueur hier à la suite de la publication du décret par le gouvernement.

Actualisation des taux de prélèvement à la source

L’administration fiscale est en train de mettre à jour les taux de prélèvement de l’impôt à la source, selon les revenus 2018 déclarés au printemps dernier.

Ce sont les revenus imposables au barème de l’IR qui sont susceptibles de faire évoluer le taux de prélèvement.

Par conséquent, si vos revenus 2018 imposés au barème étaient exceptionnels et que vous anticipez des revenus moins importants en 2019, vous pouvez effectuer en ligne une modification du taux pour ne pas trop payer.

La solution vaut également pour la situation inverse (des revenus plus importants en 2019), si vous souhaitez « coller » votre taux à votre situation réelle et ne pas avoir trop d’impôts à payer fin 2020.

Exceptionnellement cette année, une seconde remise à jour sera effectuée en janvier pour tenir compte de la baisse d’impôt sur le revenu annoncée pour certains foyers par le gouvernement ; mesure qui devrait figurer dans une loi de finances rectificative d’ici la fin de l’année.

ODDO BHF Banque Privée

- Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

=> Découvrez les expertises de ODDO BHF Banque Privée

=> Contactez-nous

Locations saisonnières et avantages fiscaux : notre vrai/faux

Pendant vos vacances cet été, vous avez mis en location votre chalet savoyard ou appartement parisien sur Airbnb. Devrez-vous déclarer vos revenus ? Quelles démarches effectuer ? Avez-vous droit à des avantages fiscaux ? Faites le point avec notre vrai/faux.

Les revenus tirés d’une location saisonnière sont exonérés d’impôt.

FAUX. Si vous louez régulièrement votre résidence principale ou un pied-à-terre pendant les week-end ou les vacances, vous devrez déclarer vos recettes locatives au titre de l’impôt sur le revenu dès le 1er euro, dans la catégorie des bénéfices industriels et commerciaux (BIC).

Seules sont exonérées les locations saisonnières d’une ou plusieurs pièces de votre résidence principale pour un montant maximal de 760 € par an.

Pour mettre mon bien en location saisonnière, je dois d’abord obtenir l’autorisation de la mairie.

VRAI, si vous louez votre résidence principale au-delà de 120 jours (4 mois) par an. Vous devrez alors déposer une déclaration à la mairie, qui autorisera ou non le reclassement de votre logement en location saisonnière pour la durée de la location. Sachez qu’à Paris, ce changement d’usage est assorti d’une obligation de compensation destinée à éviter la pénurie de logements privés. En contrepartie de votre location saisonnière, vous devrez donc acheter et transformer en habitation un local destiné à un autre usage (bureaux ou commerces).

Pour les locations inférieures à 120 jours par an, aucune démarche n’est à effectuer, sauf dans les villes de plus de 200 000 habitants (par exemple, Paris, Bordeaux ou Nice sont concernées). À noter que la loi Alur, qui encadre les locations sur les plateformes numériques comme Airbnb, définit la résidence principale comme le logement que vous habitez au moins 8 mois par an.

Que mon bien soit classé ou non, j’ai droit au même abattement sur mes recettes locatives avant impôt.

FAUX. Si vous louez un bien classique (non classé « meublé de tourisme »), vous profitez d’un abattement forfaitaire de 50 % sur vos recettes locatives dans le cadre du régime forfaitaire « micro-BIC ». Dans le cas d’un bien classé, l’abattement avant impôt est de 71 %. Dans tous les cas, vous restez redevable des prélèvements sociaux de 17,2 %.

> Classer votre bien en meublé de tourisme

Je loue un bien classé « meublé de tourisme ». Je profite automatiquement du régime forfaitaire si mes recettes locatives annuelles ne dépassent pas 170 000 €.

VRAI. Au-delà de ce montant, c’est le régime réel qui s’impose. Il vous permet de déduire de vos revenus imposables toutes vos charges pour leur montant réel : charges de copropriété, taxe foncière, intérêts d’emprunt, travaux d’entretien ou de réparation… À noter que ce régime reste disponible sur option en cas de recettes locatives inférieures à 170 000 €.

Vous louez un bien non classé ? Le seuil de recettes annuelles à ne pas dépasser pour profiter du régime forfaitaire est de 70 000 €.

Que mon bien soit classé ou non, côté fiscalité, le régime réel reste plus intéressant que le régime forfaitaire.

VRAI ET FAUX. Tout dépend si le montant de vos charges déductibles est supérieur au pourcentage de l’abattement prévu dans le cadre du régime forfaitaire : 50 % de vos recettes pour un bien classique, 71 % de vos recettes pour un bien classé « meublé de tourisme ».

Avec le régime réel, vous pouvez non seulement déduire de vos loyers toutes vos charges pour leur montant réel, mais aussi les amortissements portant sur différentes parties du bien (gros œuvre, toiture, électricité…). À la clé : la possibilité de réduire sensiblement votre assiette taxable, voire de l’annuler.

Sachez toutefois que le régime réel est beaucoup plus complexe que le régime forfaitaire : mieux vaut s’entourer de conseils d’experts avant de faire votre choix !

Je loue mon bien via une société civile immobilière (SCI). Comme je paie déjà l’impôt sur le revenu, mes recettes locatives ne seront pas soumises à l’impôt sur les sociétés.

FAUX. La location meublée étant fiscalement considérée comme une activité commerciale, elle est soumise à l’impôt sur les sociétés lorsqu’elle porte sur des biens détenus par une SCI. Vos recettes locatives sont alors doublement imposées : à l’impôt sur les sociétés au niveau des recettes et à l’impôt sur le revenu en cas de distribution de dividendes.

La distribution de dividendes n’est pas obligatoire, le résultat net peut être mis en réserve.

Lire aussi : Location meublée : optimisez la transmission de votre patrimoine avec la SARL de famille

Dès 2019, les plateformes de location numériques comme Airbnb ou Abritel devront transmettre à l’administration fiscale tous les revenus perçus par leurs utilisateurs.

—

> Vous songez à la location saisonnière en cette période de vacances ? Nos experts vous conseillent

Comment choisir votre régime matrimonial ?

« The Ladies Bank, qui vient de fêter ses trois ans, est un réseau d’information créé par trois collaboratrices du groupes financier ODDO BHF. Les conseils de Yasmina Brasseur, l’une des cofondatrices, pour s’y retrouver dans le dédale des régimes matrimoniaux. Ingénieure patrimoniale à ODDO BHF, Yasmina Brasseur a cofondé en 2016, The Ladies Bank, avec Alix de Renty, banquière privée, et Céline van Steenbrugghe, directrice de la communication. Objectif: inciter les femmes à prendre elles-mêmes en main la gestion de leurs finances et de leur patrimoine. Pour Challenges, Yasmina Brasseur détaille aujourd’hui les pièges à éviter au moment de choisir son régime matrimonial. Même si le nombre de mariages en France est en baisse, il concerne 228.000 couples par an et pour les femmes, l’enjeu financier est d’autant plus important que près de 45% des mariages finissent par un divorce. Mieux vaut donc se protéger au mieux.

Challenges – Les femmes vous posent-elles plus de questions sur les régimes matrimoniaux que les hommes ?

Yasmina Brasseur – Les femmes ont de nombreuses raisons de s’interroger. D’une part, elles se préoccupent naturellement de ce qui se passera si leur conjoint décède avant elles, sachant que leur espérance de vie est supérieure à celle des hommes. D’autre part, n’oublions pas que les retraites des femmes sont de 42% inférieures à celles des hommes. Ces inégalités font qu’elles posent souvent plus de questions que les hommes, et c’est bien normal. Il faut leur expliquer que ce n’est pas vénal de s’interroger.

Doivent-elles impérativement choisir un régime matrimonial ?

Faute de contrat spécifique, le régime applicable est celui de la communauté légale réduite aux acquêts. Cela signifie que les deux époux conservent chacun leurs biens propres, ainsi que les donations ou les successions dont ils ont pu bénéficier. Mais les salaires et les revenus fonciers des biens propres sont considérés comme un bien commun, de même que toutes les acquisitions réalisées par le couple à partir du mariage. C’est un régime que je déconseille lorsqu’un des époux est entrepreneur car en cas de dette, les créanciers pourront se rembourser en saisissant des biens communs.

Parmi les autres régimes proposés, comment choisir ?

Trois options sont possibles. D’abord, la séparation de biens qui permet à chacun de conserver ses biens propres. Dans ce cas de figure, les achats faits en commun sont considérés comme des biens indivis, en fonction de ce que chacun a apporté. Tout en restant dans ce cadre, il est possible de créer une société d’acquêt qui est une sorte de communauté sur mesure, afin d’adoucir la séparation. La deuxième option est la participation aux acquêts, un système peu répandu: pendant le mariage, le couple se trouve en séparation de biens, mais en cas de divorce, on détermine l’enrichissement de chacun et s’il n’est pas égal, il y aura rééquilibrage. Cela peut être le cas, par exemple, si le mari a créé une société et que sa femme, qui ne travaille pas, l’a aidé à bâtir ce projet. La troisième option est la communauté universelle: tout est mis en commun, y compris les biens propres. Mais des aménagements sont possibles, en instaurant une clause d’exclusion de communauté, par exemple pour la donation d’un bien de famille.

Mais comment prévoir le régime qui sera le mieux adapté à la situation d’un couple dix ou quinze ans après le mariage ?

Pour les jeunes mariés n’ayant pas encore de patrimoine, ce peut être l’occasion de réfléchir à leurs projets d’avenir. Mais il est difficile de se projeter très loin, et il faut avoir conscience que ce n’est pas grave, car il est possible d’aménager un régime matrimonial à tout moment. Rien n’est figé et tout est toujours aménageable. Il faut surtout s’interroger sur la pertinence de son contrat à chaque évolution personnelle et professionnelle importante.

Dans quel cas est-il conseillé de remettre à plat son régime matrimonial ?

Tout particulièrement au moment de la création d’une entreprise, d’un départ à la retraite ou d’une expatriation. Lorsqu’on part s’installer à l’étranger, il est important de faire le point sur son contrat, et éventuellement de prendre conseil auprès d’un notaire pour adapter le régime ou signer un contrat dans le pays d’installation.

Changer de régime est-il coûteux ?

Un tel changement doit se faire devant notaire, il y a donc des frais de rédaction du nouveau contrat, et éventuellement des frais de conseil. Un cas spécifique est à signaler pendant l’année en cours. Dans l’hypothèse d’un passage du régime de la séparation à celui de la communauté, il faut savoir que la loi instaure, à partir du 1 er janvier 2020, une taxation de la publicité foncière à 0,715% de ce qui est apporté à la communauté. Pour ceux qui l’envisagent, mieux vaut donc agir avant cette date.

Pour les femmes, l’un de ces régimes est-il plus favorable qu’un autre ?

Un régime matrimonial découle vraiment d’une analyse personnelle. Ce n’est pas parce qu’une personne proche a fait un certain choix que c’est forcément le meilleur pour vous. Si vous exercez une profession libérale ou que vous êtes entrepreneuse, vous préférerez le régime de la séparation ou celui de la participation aux acquêts. Pour les femmes qui n’ont pas d’activité professionnelle, la communauté légale, voire la communauté universelle sera plus protectrice. Un inconvénient, cependant: ces deux régimes protègent bien le dernier survivant. Mais s’il y a des enfants, ils n’hériteront qu’à la deuxième succession et cela coûtera plus cher. Il est donc prudent, dans ce cas, d’anticiper en faisant des donations.

ODDO BHF Banque Privée

- Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

=> Découvrez les expertises de ODDO BHF Banque Privée

=> Contactez-nous

Encadrement des loyers à Paris : un nouvel ELAN

L’encadrement des loyers est à nouveau en vigueur à Paris depuis le 1er juillet.

C’est la loi ELAN, promulguée en 2018, qui remet en place ce dispositif, créé initialement par la loi ALUR et appliqué pendant deux ans à Paris et à Lille de 2015 à 2017, avant d’être annulé par le Tribunal administratif de Paris. Dans sa version actuelle, le dispositif est appliqué à titre expérimental, pour une durée de 5 ans (en théorie…).

Fondé sur le volontariat, c’est aux communes dans lesquelles l’offre de logement n’est pas suffisante, zones dites « tendues », de se manifester pour le rendre effectif. C’est chose faite pour Paris, autorisée par un décret du 13 avril 2019, alors qu’une vingtaine de demandes sont en cours auprès du gouvernement.

Ainsi, tous les contrats de location1 de logements vides ou meublés signés à compter du 1er juillet 2019 et portant sur un bien situé à Paris intra-muros, sont concernés. Il s’agit donc des contrats conclus dans le cadre d’une première location ou d’un changement de locataire, voire d’un renouvellement de bail arrivé à échéance. En revanche, la mesure ne concerne pas les contrats en cours ou les reconductions tacites.

En pratique, ce dispositif contraint les bailleurs à :

– Fixer un loyer, hors charges, en dessous du « loyer de référence majoré » défini par arrêté pour leur bien. Chaque année, sur la base des loyers constatés par l’OLAP (Observatoire des Loyers A Paris), et en fonction du type de location, nue ou meublée, du lieu de situation du bien, du nombre de pièces et de l’année de construction de l’immeuble, il est calculé, par mètre carré, un « loyer de référence médian », un « loyer de référence minoré » et un « loyer de référence majoré ». Ce « loyer de référence majoré » qui constitue un plafond se voit appliquer un coefficient de majoration permettant de louer un peu plus cher si le logement est meublé.

Il est important de noter qu’un complément de loyer est possible pour les biens justifiant de caractéristiques particulières de « localisation et de confort». On peut subodorer qu’une vue exceptionnelle, un balcon ou une terrasse justifieraient un complément de prix mais la loi ne le précise pas. Ce complément de loyer doit être précisé dans le contrat de bail.

– Faire figurer, dans le contrat de bail, le loyer de référence et le loyer de référence majoré. A défaut, le locataire pourrait mettre en demeure le bailleur de se conformer à cette obligation, sous peine de saisir dans un délai de trois mois à compter de cette mise en demeure, le tribunal d’instance afin d’obtenir, le cas échéant la diminution du loyer.

– Continuer à respecter l’autre dispositif d’encadrement des loyers, en vigueur depuis le 1er août 2012 dans toutes les zones « tendues » de France (28 agglomérations) et applicable à la relocation et au renouvellement du bail. Ce dispositif de blocage coexiste donc avec l’encadrement des loyers de Paris. Selon cette règlementation, il est impossible d’augmenter le loyer d’un bien entre deux locataires, au-delà de l’IRL (Indice de Référence des Loyers), sauf les exceptions suivantes :

-> Le cas où il ne s’agit pas de la résidence principale des locataires,

-> Celui où il s’agit d’une nouvelle location ou une relocation après 18 mois sans locataire,

-> Ou, enfin, si le bailleur a réalisé des travaux importants au cours des 6 derniers mois. Dans cette dernière hypothèse, l’augmentation sera limitée ou illimitée selon l’importance des travaux.

et donne la possibilité aux locataires de :

– Contester en cas de dépassement du loyer majoré à Paris

Le locataire peut saisir le préfet d’Ile de France, qui enjoindra au propriétaire de réviser son loyer et de restituer le trop perçu, dans un délai de deux mois, sous peine d’une amende de 5 000 euros pour une personne physique ou 15 000 euros pour une personne morale. Cette amende est indépendante d’une éventuelle action du locataire en diminution de son loyer devant le juge d’instance après avoir tenté une conciliation, étape incontournable.

– Contester en cas de non-respect, de l’encadrement des loyers à la relocation

Saisir la commission départementale de conciliation d’une action en diminution de loyer. En cas de non-conciliation, ils pourront saisir le juge d’instance.

Si à l’inverse le loyer se révèle très inférieur au niveau du loyer de référence moinoré, il faudra pour le bailleur distinguer deux situations :

– S’il s’agit d’un cas de relocation : le bailleur ne pourra pas augmenter le loyer en dehors des cas décrits ci-avant. Il aura la possibilité de saisir dans un premier temps, une commission de conciliation, étape obligatoire avant la saisie du juge. Dans tous les cas, le loyer résultant de la réévaluation devra rester inférieur ou égal au loyer de référence minoré.

– S’il s’agit d’un cas de renouvellement de bail : le bailleur pourra, en vertu de la loi ELAN, appliquer d’office le loyer de référence minoré (mais surtout pas au-delà), à condition de le notifier au moins 6 mois avant la fin du bail au locataire.

L’OLAP a analysé les loyers de 80 quartiers parisiens afin de regrouper ces quartiers par niveaux de loyers et aboutir à un découpage de Paris en 14 zones de loyers homogènes :

Vous pouvez y accéder sous le lien suivant http://www.referenceloyer.drihl.ile-de-france.developpement-durable.gouv.fr, aux trois types de loyers.

Voici également un aperçu du loyer de référence moyen, pour un deux pièces loué nu :

Reste que le marché est très disparate et l’on peut se poser la question de la légitimité et de la pertinence de ce dispositif.

La comparaison de certains loyers pose en effet question. Ainsi, un studio loué nu dans un immeuble ancien peut être loué plus cher dans le quartier de la Goutte d’Or (Paris 18ème) que dans celui d’Auteuil (Paris 16ème). Cela illustre que cette réglementation crée un artifice, en rompant la corrélation entre les prix de l’immobilier à l’achat et le rendement des biens déjà très fortement grevé par les hausses d’impôts (augmentation des prélèvements sociaux et durcissement de l’IFI, notamment).

Ensuite, elle risque de décourager les propriétaires à réaliser des travaux d’entretien ou d’embellissement de leur bien, qu’ils ne pourront pas prendre en compte pour fixer le loyer, conduisant ainsi à une dégradation du parc locatif.

Nombreux sont ceux aussi qui seraient tentés de contourner cette règlementation, par exemple en changeant la destination de leur bien, en faveur de la location saisonnière ou de bureaux, mais la réglementation s’est fortement durcie ces dernières années.

Enfin, il créé un peu plus d’insécurité et de complexité juridique (notamment du point de vue de l’articulation avec le dispositif d’encadrement à la relocation), qui s’ajoute à l’insécurité fiscale.

Les opposants à ce dispositif, populaire à 71 % selon un sondage IFOP récent, pourront compter sur l’Union Nationale de la Propriété Immobilière qui a déjà saisi le Conseil d’Etat pour faire annuler le décret du 12 avril. Et affuter leurs arguments en faveur de solutions qu’ils jugeraient plus constructives…

1 (y compris les baux mobilité mais hors la location saisonnière).

J’ai touché un bonus ou une prime, je les place comment ?

Article rédigé par Vanessa Zocchetti le 17 janvier 2018 – Madame Figaro et mis à jour le 25 juin 2019 par The Ladies Bank.

Bien placer son argent ? On passe souvent à côté, faute de temps et d’une bonne connaissance du sujet. Et pourtant, que l’on ait 1 000, 10 000 voire 100 000 € ou plus de côté, on a intérêt à faire fructifier son épargne pour anticiper des dépenses plus ou moins importantes, programmées ou imprévues, ou tout simplement pour se faire plaisir… Pour Alix de Renty et Yasmina Brasseur, banquière privée et ingénieure patrimoniale, cofondatrices de The Ladies Bank au sein du groupe ODDO BHF, la 1ère résolution à adopter… c’est de ne pas laisser le temps passer. On définit son profil d’épargnante en se posant 2 questions fondamentales puis on opte pour le placement adapté… Voici comment.

Les questions préalables à se poser

- Quelles sont mes échéances ?

Vais-je avoir besoin de mes économies dans moins de 2 ans pour financer un achat ou des vacances ? Est-ce que cette épargne me sera utile à moyen terme – entre 2 et 8 ans – ou est-ce que je peux me permettre de ne la débloquer que dans 8 ans ou plus ?

- Ai-je envie de prendre des risques ?

Investir dans une start-up qui a besoin de soutien et peut éventuellement, dans quelques années, rapporter gros ou bien préférer un placement peu rémunérateur mais rassurant… Il n’y a pas de bon choix, juste des tempéraments plus ou moins téméraires !

Les bonnes options selon son profil

« Il n’y a pas de bon choix, juste des tempéraments plus ou moins téméraires »

- Je pense avoir besoin de liquidités rapidement ou à moyen terme pour mes vacances, un achat immobilier… mais je souhaite avoir l’esprit tranquille pour l’avenir.

Mes options :

– Le Livret A plafonné à 22 950 € rémunéré à 0,75 % par an, dont les intérêts sont exonérés d’impôts et de prélèvement sociaux. Conseillé surtout pour une gestion de trésorerie : vacances, impôts…

– Le LDD (livret de développement durable) plafonné à 12 000 € avec un taux de rémunération à 0,75 % dont les intérêts sont exonérés d’impôts et de prélèvement sociaux.

– Le livret bancaire aux modalités (plafond, rémunération…) déterminées par chaque organisme financier. Il permet souvent de placer des sommes plus importantes que les livrets précédents parce qu’il n’est pas réglementé en termes de plafonds. Les taux d’intérêt peuvent parfois être plus intéressants au moment de l’ouverture du livret. Il faut donc y placer une somme conséquente dès le début. Attention, pour ce livret, les intérêts sont désormais soumis au prélèvement forfaitaire unique (PFU), la fameuse flat tax de 30 % (12,8 % + les prélèvements sociaux de 17,2 %) sauf si vous préfèrez le barème de l’impôt sur le revenu si cette option est plus favorable.

- Je pense avoir besoin de liquidités rapidement, mais je cherche un rendement supérieur aux options « sécurisées ».

J’opte pour le compte-titres classique qui dispose en son sein d’un compte espèces. Il offre la possibilité d’investir sur des valeurs mobilières constituées d’actions et d’obligations françaises, européennes et internationales. Il permet de réaliser soi-même les opérations d’achat et de revente. Cela implique d’y consacrer un peu de temps et de s’intéresser aux mécanismes de la bourse. Les plus néophytes peuvent en déléguer la gestion grâce au système de «gestion sous mandat» (un service facturé). De plus, tous les revenus et les plus-values de ce compte-titres sont désormais soumis à un prélèvement forfaitaire unique (PFU), la fameuse flat tax de 30 %.

- Je souhaite placer mon épargne à moyen terme en faisant quelques paris…

Le PEA, plan d’épargne en actions, est parfaitement adapté. Il permet d’acquérir un portefeuille d’actions d’entreprises européennes. Il est idéal pour parier sur des start-up et pour celles qui ont envie de s’essayer au boursicotage. Si son plafond est de 150 000 €, chaque banque fixe son montant minimum. Il est ainsi intéressant d’en ouvrir un même sans fonds conséquents. En effet, en l’absence de retrait ou de rachat dans les 5 ans suivant le 1er versement, les plus-values sont soumises aux prélèvements sociaux mais exonérées d’impôt sur le revenu. On évite cependant le PEA quand on souhaite faire des retraits avant 5 ans, le retrait entraînant la clôture du PEA (sauf cas exceptionnels comme un licenciement, une invalidité…) et le gain net étant alors imposé à la flat tax de 30 % ou, sur option, au barème de l’impôt sur le revenu (augmenté des prélèvements sociaux).

Je peux aussi souscrire un PEA-PME (seul ou en complément d’un PEA classique) pour investir dans des actions de PME et d’ETI, ainsi que des titres de dettes non cotés commercialisés par les plateformes de crowdfunding. Idéal pour diversifier mes placements tout en profitant du cadre fiscal attractif du PEA. En cumulant PEA et PEA-PME, le plafond de versement s’établit à 225 000 €.

Lire aussi :

> Loi PACTE : des mesures pour dynamiser le PEA

- Je pense à ma retraite, aux futures études de mes jeunes enfants, à ma succession… Je souhaite donc faire un placement sur le long terme.

Je choisis une assurance-vie et le fais le plus tôt possible. En effet, ce produit non plafonné se bonifie avec le temps, notamment en matière de fiscalité, et cela malgré les changements applicables depuis le 1er janvier 2018. Ainsi, si je souscris aujourd’hui une assurance-vie, le taux de prélèvement sur la plus-value, pour tout retrait avant 8 ans, sera de 30 % (la fameuse flat tax). En revanche, passés ces 8 ans, le taux tombe à 7,5 %, auquel il faut ajouter les prélèvements sociaux.

En souscrivant une assurance-vie avant mes 70 ans, je bénéficie d’une fiscalité avantageuse puisque mon contrat sera traité hors (droits de) succession. En effet mes bénéficiaires quels qu’ils soient à mon décès bénéficieront d’un abattement de 152 500 €. Au-delà de cet abattement, les taux sont de 20 % ou 31,25 % en fonction du montant des capitaux décès.

ODDO BHF Banque Privée

Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

=> Découvrir les expertises de ODDO BHF Banque Privée

=> Contactez-nous

Le droit de succession

Le droit de succession est une préoccupation majeure pour ceux qui souhaitent léguer leur patrimoine.

Quels sont les dispositifs pour transmettre en fonction des héritiers ? Comment anticiper une succession ? Comment évolue la législation ?

Décryptage par Laure Varastet, Ingénieur patrimonial chez ODDO BHF Banque Privée, pour BFM Business.

Pour visionner la vidéo, cliquez ici ou directement sur l’image

Loi PACTE : des mesures pour dynamiser le PEA

En quelques lignes…

- La loi Pacte (plan d’action pour la croissance et la transformation des entreprises), votée le 11 avril par le Parlement, a été publiée le 22 mai dernier.

- Cette loi a pour but d’améliorer les moyens de financement de nos entreprises, afin de débloquer la croissance des PME, poumon de notre économie.

- L’épargne financière des citoyens fait partie des leviers envisagés, et plus particulièrement le PEA.

- Dans cet article, nous étudions si les nouvelles mesures favorisant le drainage des PEA vers le tissu économique productif se montrent incitatives pour les épargnants.

> Prenez le temps de prendre soin de votre patrimoine, abonnez-vous à notre newsletter

LE PEA, un outil d’investissement dans les entreprises dont le régime fiscal a été construit pour être incitatif

- Le PEA « classique » a drainé un peu plus de 93 milliards d’euros d’épargne depuis sa création en 1992…

- … alors que son pendant pour les PME, le PEA-PME, lancé en 2014, a été boudé par les investisseurs, n’attirant qu’un milliard d’euros d’épargne.

- Ces chiffres font toutefois pâle figure à côté de ceux affichés par les mastodontes de l’épargne que sont l’assurance vie et les livrets A.

La dernière loi de finances pour 2019, afin de renforcer l’attrait du PEA, avait déjà abaissé la fiscalité applicable aux gains réalisés lors des retraits sur des plans de moins de 5 ans, en l’alignant sur celle applicable depuis 2018 aux autres gains financiers (la flat tax de 12,8%).

Avec la loi Pacte, le législateur a décidé d’aller beaucoup plus loin, en adoptant de nombreuses nouveautés.

Ces mesures, censées dynamiser la collecte vers les PEA et PEA-PME, ont pour objectif de les rendre plus souples et plus accessibles.

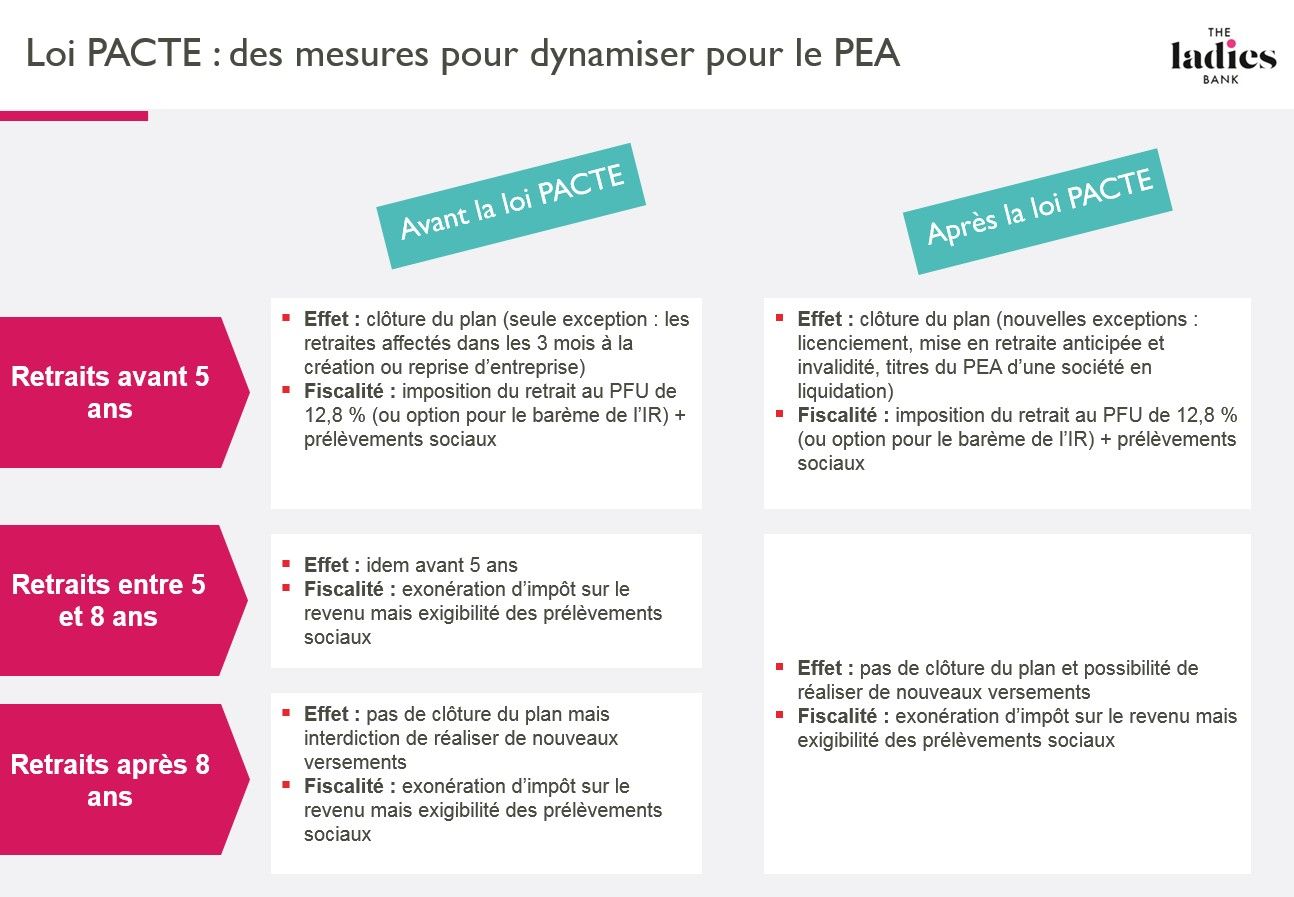

Assouplissement des règles de fonctionnement en cas de retraits

- AVANT // Les retraits réalisés sur un PEA (ou un PEA-PME) de moins de 8 ans étaient jusqu’à présent durement sanctionnés puisqu’ils entraînaient la clôture du plan et, par la suite, la perte du régime fiscal spécifique pour les revenus et les plus-values réalisés ultérieurement.

- DÉSORMAIS // Le législateur ramène la durée en deçà de laquelle un retrait entraîne la clôture du plan de 8 ans à 5 ans. Il est même allé plus loin en autorisant les versements complémentaires post retraits, dans la limite des plafonds de versement, ce qui était impossible jusqu’alors, quelle que soit la durée du plan au moment du retrait.

- ET MÊME PLUS ! // les retraits réalisés sur des plans de moins de 5 ans sont désormais possibles, sans entraîner de clôture du plan, dans des cas exceptionnels : le licenciement du titulaire, son invalidité (de 2e ou 3e catégorie) ou sa mise en retraite anticipée (ou celle de son conjoint / partenaire pacsé). D’un point de vue fiscal, ces retraits sont soumis à l’impôt sur le revenu (au prélèvement forfaitaire de 12,8 % ou, sur option, à l’impôt au taux progressif) et aux prélèvements sociaux (au taux actuel de 17,2 %).

En synthèse :

- les retraits sur un plan de 5 ans n’entraînent plus la clôture du plan et n’empêchent plus un versement ultérieur.

- des retraits sur des plans de moins de 5 ans sont possibles dans des cas exceptionnels

Enfin, le texte de la loi Pacte prévoit désormais la faculté, pour le titulaire, de retirer (sans frais) du PEA (ou du PEA-PME) des titres de sociétés en liquidation judiciaire, sans que ce retrait n’entraîne la clôture du plan ni n’empêche de nouveaux versements, y compris avant la 5e année dudit plan.

Les majeurs rattachés pourront dorénavant souscrire un PEA

- AVANT // Seuls les contribuables composant le foyer pouvaient souscrire un PEA, à l’exclusion des enfants encore rattachés au foyer fiscal, même s’ils étaient majeurs.

- DESORMAIS // Cette lacune est désormais comblée avec la création du PEA « jeune majeur ». Les jeunes majeurs, âgés de 18 à 25 ans (voire au-delà de 25 ans, s’il s’agit de majeurs atteints d’une infirmité ou accomplissant leur service national), peuvent désormais ouvrir un PEA classique, bien qu’ils soient rattachés fiscalement au foyer de leurs parents. Ce nouveau plan se voit doté d’un plafond de versement spécifique de 20 000 €, applicable jusqu’à la fin du rattachement fiscal.

Un élargissement des titres éligibles : peuvent dorénavant figurer sur un PEA-PME :

- les titres de dettes non cotés (titres participatifs, obligations à taux fixe et minibons) commercialisés par les plateformes de financement participatif

- ainsi que les obligations remboursables en actions non cotées,

Des plafonds de versements relevés et mutualisés

- Le plafond de versements sur un PEA-PME est relevé de 75 000 € à 225 000 €.

- Le plafond de versements sur un PEA classique demeure en revanche fixé à 150 000 €.

- Pour les personnes possédant à la fois un PEA classique et un PEA-PME, le plafond global de versements reste identique à celui qui s’appliquait jusqu’à présent, à savoir 225.000 €.

- Mais le titulaire des deux plans pourra désormais, dans la limite de ce plafond global, moduler ses versements entre ces deux plans.

Attention aux dépassements des plafonds ! Outre la clôture du plan, le titulaire qui ne respecte pas les plafonds de versements, encourt désormais une amende fiscale égale à 2 % du montant des versements excessifs.

L’entrée en vigueur des nouvelles dispositions

- Faute de précision dans le texte de loi, les dispositions relatives aux PEA et PEA-PME sont entrées en vigueur le lendemain de la publication de la loi Pacte, soit le 24 mai 2019, et s’appliquent donc aux PEA et PEA-PME déjà existants (à l’exclusion des PEA « jeunes »).

- Quelques interrogations demeurent : c’est le cas des retraits partiels qui ont été réalisés sur un PEA de plus de 8 ans avant l’entrée en vigueur de la loi : le titulaire peut-il bénéficier de la nouvelle mesure d’assouplissement et réaliser de nouveaux versements ou l’interdiction qui s’appliquait jusqu’alors demeure-t-elle ?

- Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

Suppression des niches fiscales pour financer la baisse de l’impôt sur le revenu/ déclaration par Olivia Grégoire

« Nous pouvons économiser 1,5 milliard d’euros par an », a déclaré Olivia Grégoire, députée LaREM de Paris au Journal du Dimanche du 5 mai.

C’est, selon la porte-parole du groupe LaREM à l’assemblée, le montant des économies réalisables grâce aux suppressions de niches fiscales des entreprises. Et ces économies pourraient servir à financer la baisse de l’impôt sur le revenu promise par Emmanuel Macron.

« Mais ce n’est qu’une source de financement, les deux autres étant la réduction des dépenses publiques et l’incitation à travailler plus sans changer l’âge légal de départ à la retraite »,

a-t-elle poursuivi, alors que le gouvernement recherche cinq milliards d’euros pour compenser la réduction de l’impôt sur le revenu annoncée par le chef de l’Etat.

Interrogée sur les niches menacées, Olivia Grégoire a cité « une dizaine de niches qui encouragent à la cession et la reprise d’entreprise » et qui doivent pouvoir être rassemblées.

« Dans le domaine de la culture, certaines ne profitent qu’à une douzaine d’acteurs. Elles peuvent être repensées »,

a-t-elle fait valoir, évoquant aussi le « secteur du capital-risque ou de l’innovation ». »Il faut étudier les petites niches : au moins 11 représentent moins de 15 millions d’euros chacune, et au moins 21 ne peuvent même pas être chiffrées tant elles sont faibles », a-t-elle souligné.

« La commission des finances fera des propositions fin mai ou début juin au Premier ministre, qui rendra ses arbitrages ensuite »,

a-t-elle rappelé, alors qu’Emmanuel Macron a chargé le gouvernement de réduire dès l’an prochain les niches fiscales accordées aux entreprises, qui pèsent près de 40 milliards d’euros dans le budget de l’Etat.

ODDO BHF Banque Privée

- Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

Le présent document de travail a été établi selon les informations que vous avez bien voulu nous transmettre sans nous garantir une quelconque exhaustivité. L’omission de certaines informations est de nature à compromettre l’analyse produite. L’objectif du présent document est de contribuer à votre réflexion et non de vous conseiller la mise en œuvre d’une solution. Il est recommandé de ne procéder à la mise en œuvre d’une solution qu’après avoir consulté un conseil habilité. La responsabilité de Oddo BHF Banque Privée ne saurait être engagée à raison des informations contenues dans le présent document ou de l’assistance procurée même en cas de défraiement. Les calculs effectués sont des estimations qui ne sont pas nécessairement exhaustives ni définitives.