Laure Varastet

Nouvelle fenêtreProfil LinkedIn de Laure VarastetIngénieure patrimonial

En savoir plusDécouvrir ses articles29 Mars 2019 – Laure Varastet, Ingénieur Patrimonial ODDO BHF Banque Privée

Le gouvernement travaille actuellement sur une réforme des retraites.

L’objectif de cette réforme est que chaque euro cotisé donne des droits identiques, quel que soit le système de retraite – parmi les 42 existants – dont nous dépendons.

Pour autant, cette réforme, à l’instar des précédentes, ne devrait pas modifier la tendance : nous partirons tous plus tard, en ayant cotisé plus longtemps, sans pouvoir espérer toucher plus.

Face à ce – réjouissant ! – constat, nous vous proposons de faire un point sur un volet de la loi PACTE (Plan d’ActionActionC’est une part de société dans laquelle une personne investit. Acheter une action, c’est donc mettre un capital à la disposition de l’entreprise, qui, à la fin de l’exercice financier, peut reverser une part de ses bénéfices (appelée « dividende ») à ses actionnaires. pour la Croissance et la Transformation des Entreprises – article 20), portée par Bruno Lemaire, pour « remettre de l’ordre dans le maquis » de l’épargne retraite.

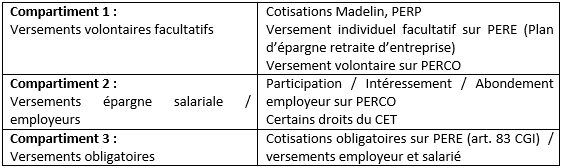

L’épargne retraite, c’est en effet aujourd’hui de nombreux dispositifs, tels que le PERP (Plan d’Epargne Retraite Populaire), le Madelin, l’article 83 ou PREFON (Prévoyance de la Fonction Publique) pour les plus connus.

Si le principe est le même, à savoir une phase d’épargne pendant la vie active puis une phase de versements en rente au moment de la retraite, chacun de ces contrats s’adresse à un public spécifique : les salariés pour le PERP, les indépendants pour le Madelin et les fonctionnaires pour le PREFON, et fonctionne avec ses propres règles.

L’objectif principal est de conserver un seul produit retraite, quels que soient son parcours professionnel et ses changements de situation.

Dans cet esprit, la portabilité, c’est-à-dire, la possibilité de transférer l’épargne d’un contrat vers un autre sera systématisée. Le transfert devrait être gratuit si le produit a été détenu pendant cinq ans.

La loi PACTE généralise la possibilité de sortir en capital :

Actuellement, la règle est le « blocage » des capitaux aussi bien pendant la phase de constitution qu’au moment de la retraite, où l’épargne est en général obligatoirement convertie en rente viagèreRente viagèreC’est une somme d’argent versée régulièrement (tous les mois, tous les trimestres…) à une personne jusqu’à son décès (à vie)..

Comprenant que cette aliénation du capital est un écueil, le gouvernement prévoit pour les encours constitués à partir de versements volontaires (PERP, Madelin) ou issus de l’épargne salariale (participation, intéressement) :

– Au moment de la retraite : la possibilité de choisir entre une sortie en capital, totale ou partielle, à défaut une sortie en rente viagère.

– Jusqu’à la retraite : la possibilité de sortir en capital pour l’acquisition de la résidence principale est créée en sus des cas classiques de déblocage pour décès du conjoint, invalidité, surendettement. En revanche, les députés renoncent à autoriser la sortie pour travaux en cas de perte d’autonomie.

Enfin, pour ne pas perdre de vue le premier objectif de cette loi PACTE, qui est d’aider les entreprises à croître, la gestion pilotée devrait être étendue à tous les produits d’épargne retraite.

Ce mode de gestion consiste à adapter le couple risque/rendement tout au long de la période d’épargne, en fonction de l’échéance de la retraite et devrait donc inciter à investir davantage en actions dans les premières années.

En outre, l’univers d’investissement va s’élargir aux placements solidaires et labellisés en faveur de la transition écologique et énergétique ou socialement responsables.

Que penser de ces nouvelles mesures ?

Le gouvernement atteindra-t-il son objectif de doubler les encours d’épargne retraite estimés aujourd’hui à 220 milliards d’euros contre 1 700 milliards pour l’assurance-vie et 400 milliards pour les livrets règlementés ?

Au stade du vote de la loi en seconde lecture à l’Assemblée Nationale, ces mesures, qui améliorent les mécanismes existants traduisent les bonnes intentions du législateur.

A un moment où chacun prend conscience de la nécessité de compléter les retraites légales, sur une durée de vie de plus en plus longue, cette loi pourrait redonner de l’attractivité à l’épargne retraite.

Pour aider, les députés viennent d’ailleurs de voter un amendement favorisant les transferts de l’assurance vie vers le PER : une exonération d’impôt sur le revenu sur les plus-valuePlus-valueC’est la différence positive entre le prix de vente et le prix d’achat d’un actif (action, bien immobilier…). Elle s’oppose à la moins-value, qui se traduit par une perte pour l’investisseur.s jusqu’à 9 200 € pour un célibataire ou 18 400 € pour un couple, jusqu’au 1er janvier 2023. Il resterait les prélèvements sociaux bien sûr mais si l’on considère la déduction fiscale des versements effectués sur le PER, le package est attrayant.

Néanmoins, il existe encore de nombreuses zones d’ombre, notamment sur la fiscalité qui devrait faire l’objet d’ordonnances ou de décrets d’ici la fin de l’année.

Il a été annoncé que les conditions de déductibilité des versements (PERP, MADELIN, Article 83) devraient rester les mêmes, tout en étant généralisées à tous les supports, et que, l’imposition des rentes perçues ou du capital racheté serait inchangée mais nous attendons les textes pour pouvoir en mesurer les effets. Tout comme les entreprises attendent la confirmation des conditions de la baisse de la contribution sociale sur ses dispositifs d’épargne retraite.

Le projet de loi, qui repart au Sénat, devrait être adopté au mois de mai.

Les ordonnances et décrets d’application sont attendus d’ici la fin de l’année pour une entrée en vigueur des mesures en janvier 2020.

Encore quelques étapes à franchir avant que les professionnels puissent affiner leur offre et les épargnants faire leurs choix…

Laure Varastet

Nouvelle fenêtreProfil LinkedIn de Laure VarastetIngénieure patrimonial

En savoir plusDécouvrir ses articles

Et si reprendre l’entreprise familiale devenait aussi un moyen d’exprimer vos engagements ? En y intégrant une démarche philanthropique, vous donnez corps à vos convictions tout en perpétuant les valeurs qui ont façonné votre héritage…

Vous souhaitez transmettre une partie de vos biens de votre vivant ? Cette démarche permet d’anticiper votre succession, d’assurer une répartition équitable entre vos héritiers (enfants, petits-enfants) et de limiter les risques de tensions ou de…