J’entends souvent que l’assurance vie est le « placement préféré des Français ». Aujourd’hui, alors que j’ai 7 500 € à investir, je me dis que le moment est venu d’en profiter. Seulement voilà, je ne sais pas comment m’y prendre. Quel contrat d’assurance vie choisir ? Pour combien de temps ? Comment le gérer ? J’ai posé ces questions à une amie banquier privé et voici ce qu’elle m’a conseillé.

Je prends date

Autrement dit, je n’attends pas pour souscrire une assurance vie. Pourquoi ? Tout d’abord, parce que ce placement présente désormais une fiscalité plus avantageuse les premières années. Ensuite, parce qu’il constitue un outil de transmission patrimoniale privilégié.

Même si les questions de succession ne sont pas une priorité pour moi à l’heure actuelle, j’ai tout intérêt à ouvrir ce support aujourd’hui et à l’alimenter au fur et à mesure. À la clé, la possibilité de dynamiser mon épargne tout en douceur en l’investissant sur différents supports :

- fonds en euros pour la sécurité du capital,

- unités de compte ayant comme supports des actions et des obligations pour bénéficier du potentiel des marchés financiers.

Lire aussi

> Pour une épargne tout terrain en 2018, choisissez l’assurance vie

Je me méfie des offres clinquantes sur internet

Mon premier réflexe a bien sûr été de faire une recherche d’assurance vie sur Google. Je suis tombée sur des dizaines d’offres assorties de conditions en apparence attractives. Mais que valent-elles vraiment ? Dois-je opter pour une assurance vie d’entrée de gamme souscriptible en ligne ? La réponse de mon amie banquier :

« Méfie-toi. Ces contrats proposent en vitrine un ticket d’entrée faible et des frais réduits, mais sais-tu vraiment quel est l’univers d’investissement proposé et si tu pourras transférer ton contrat dans une autre banque ? À long terme, tu n’auras que très peu de marge de manœuvre. Mieux vaut donc réfléchir à 2 fois avant de t’engager trop vite ». En clair, un conseil d’expert est indispensable pour ne pas se tromper, en phase de souscription comme en phase d’épargne.

Je privilégie une assurance vie évolutive

Inutile donc de me jeter sur le premier contrat trouvé. Le conseil de mon amie : choisir une assurance vie évolutive. Accessible dès 7 500 €, elle offre des options de gestion de plus en plus haut de gamme au fur et à mesure qu’on abonde le contrat. Si par exemple d’ici 8 ans, je décide de placer un héritage ou un bonus cumulé sur les unités de compte, des supports d’investissement risqués et pas toujours facile à comprendre pour un non initié, je peux soit déléguer la gestion de mon contrat à un spécialiste (c’est la gestion sous mandat), soit bénéficier de conseils d’expert (c’est la gestion conseillée).

Lire aussi

> Quel mode de gestion pour mon portefeuille de titres ?

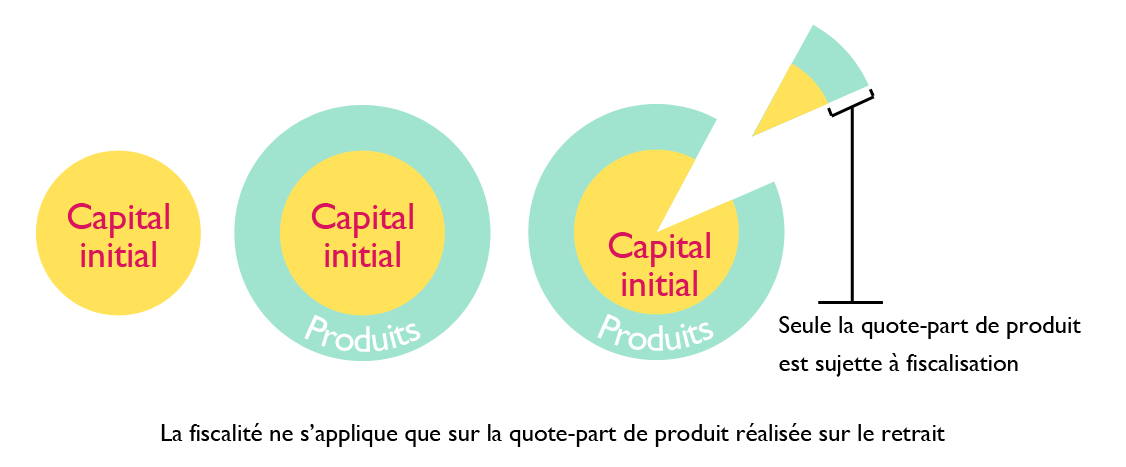

Je garde en tête le mécanisme des rachats

Dans tous les cas, l’épargne investie sur une assurance vie n’est pas bloquée. Je peux faire des retraits (appelés « rachats ») à tout moment en cas de besoin. Mais attention : ces retraits ont un coût fiscal. Plus précisément, seule la partie représentant la plus-value (et non le capital) est imposée, selon un régime fiscal différent selon la durée et le montant du contrat, ainsi que la période des versements.

Voici la nouvelle fiscalité des gains correspondants aux primes versées après le 27 septembre 2017.

- Mon contrat a moins de 8 ans : mes gains sont imposés au prélèvement forfaitaire unique de 12,8 % + prélèvements sociaux de 17,2 %, soit 30 % au total.

- Mon contrat a plus de 8 ans : si les avoirs sur mon contrat dépassent 150 000 €, seule la fraction des gains supérieure à ce montant est imposée à 30 %. En-deçà, je peux opter pour le prélèvement forfaitaire de 7,5 %, auquel s’ajoutent les prélèvements sociaux de 17,2 %, soit 24,7 % au total. À noter : je profite d’un abattement de 4 600 € (9 200 € pour un couple marié ou pacsé).

À noter : les prélèvements sociaux de 17,2 % restent dus ! Ils sont uniquement prélevés à la source chaque année sur les intérêts générés par le fonds en euros de mon contrat, et dus en cas de retrait partiel ou total.

Je rédige la clause bénéficiaire avec soin

Enfin, l’assurance vie est un outil d’optimisation de transmission. Cela veut dire qu’à mon décès, le capital de mon assurance vie ira à la personne de mon choix, qu’elle ait ou non un lien de parenté avec moi : mon copain, ma meilleure amie, ma mère ou mon frère… Transmis hors succession, ce capital bénéficie d’abattements (c’est-à-dire de réductions sur le montant imposable) et reste soumis à des taux d’imposition inférieurs aux droits de succession (dans la mesure où j’effectue mes versements avant 70 ans à savoir un taux de 20 % et 31.25 % en fonction du montant des capitaux).

Un exemple : je désigne ma meilleure amie et mon frère comme bénéficiaires à parts égales de mon contrat d’assurance vie. À mon décès, ils se répartissent le capital, soit 300 000 €, tout en bénéficiant chacun de l’abattement de 152 500 € prévu par la loi. Ce montant étant supérieur à la part de chacun (150 000 €), ils n’auront aucun droit à payer (sauf prélèvements sociaux de 17,2 % pris à la source).

Voilà pourquoi je dois penser à rédiger la clause bénéficiaire de mon contrat avec soin. Elle me permet de désigner la ou les personnes qui percevront le capital à mon décès. À éviter absolument : les formulations vagues du type « ma meilleur amie » ou « mon petit ami », au profit de mentions nominatives, « Pierre X », « July Y », assorties de leur date et lieu de naissance. Là encore, le regard expert de mon banquier est indispensable.

Tentée par l’assurance vie ? Contactez un expert ODDO BHF