Il existe plusieurs façons d’associer les salariés à la croissance de l’entreprise. Parmi elles : l’attribution de stock-options. Elle peut être proposée dans toute société par actions (sociétés anonymes, par actions simplifiées…), qu’elle soit cotée ou non. Le point sur les stock-options et leur fiscalité.

Stock-options : un dispositif en 3 étapes

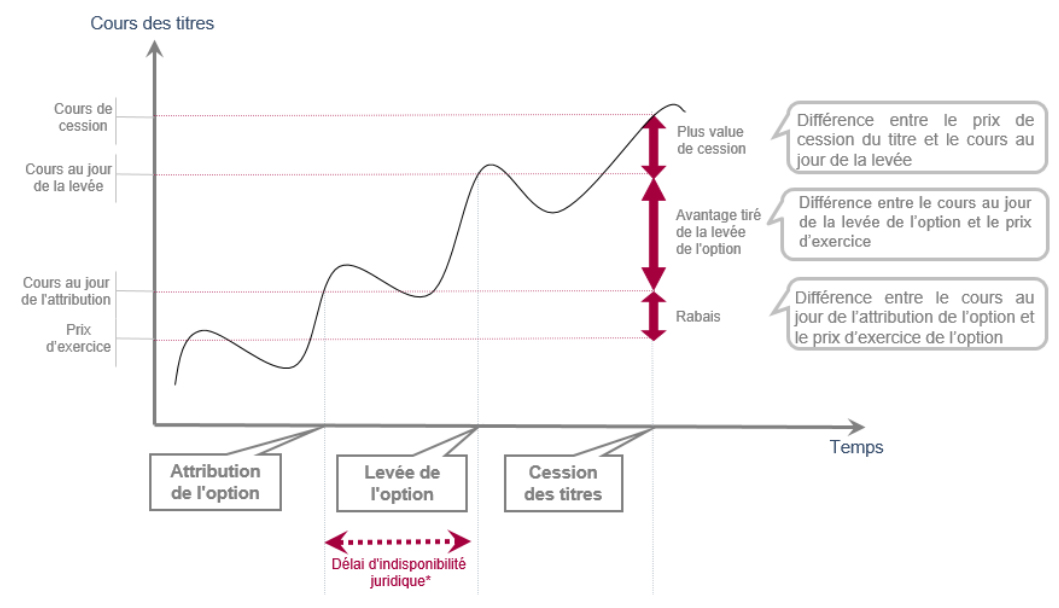

Une stock-option, c’est le droit donné à un salarié d’acheter des actions de son entreprise dans un certain délai et à un prix déterminé à l’avance.

Trois étapes sont à distinguer.

- L’attribution des stock-options

Dans sa lettre d’attribution, l’entreprise précise à chaque salarié le nombre d’options attribuées, ainsi que le prix d’achat des actions qui y sont rattachées. C’est le prix d’exercice, qui peut être inférieur au cours de l’action au jour de l’attribution de l’option. On parle alors de rabais. La fraction du rabais qui excède 5 % du cours de l’action au jour de l’attribution est appelée rabais excédentaire.

A noter : aucun salarié ne peut se voir attribuer plus de 10 % du capital social de l’entreprise sous forme de stock-options (L225-177 et suivant du code de commerce).

- La levée des options

Après une période dite « d’indisponibilité juridique », le salarié peut lever ses options. C’est-à-dire, acheter les actions de son entreprise au prix d’exercice, avec la possibilité de réaliser une plus-value si ce prix d’exercice est inférieur au cours de l’action au jour de la levée.

- La cession des actions

Pour matérialiser son gain d’acquisition, le salarié bénéficiaire peut vendre ses actions soit au moment de la levée (on parle alors de levée-cession immédiate), soit plus tard s’il table sur une hausse du cours de l’action (levée-cession différée). À la clé : la réalisation d’une plus-value de cession potentielle.

Lire aussi

> Epargne salariale : le point sur les attributions gratuites d’actions (AGA)

La fiscalité des différents gains

Voici un aperçu de l’imposition des plans de stock-options attribuées depuis le 28 septembre 2012. Pour connaître la fiscalité des stock-options attribuées avant cette date, contactez-nous.

Pour le salarié bénéficiaire

Pour les actions attribuées depuis le 28 septembre 2012, vos gains de levée d’option sont taxés au barème progressif de l’impôt sur le revenu + prélèvements sociaux au taux de 9,7 % (CSG* de 9,2 % et CRDS** de 0,5 %). À cela s’ajoute une contribution salariale de 10 %.

À noter

Vous pouvez imputer une moins-value réalisée lors de la cession d’une action sur le gain d’acquisition réalisé au moment de la levée de l’option (dans la limite de ce montant).

Quant aux plus-values de cession, elles sont désormais soumises au prélèvement forfaitaire unique de 12,8 % (+ prélèvements sociaux de 17,2 %), sauf si optez pour l’imposition au barème progressif pour vos revenus financiers.

Vos plus-values de cession bénéficient-elles de l’abattement pour durée de détention ? Oui, si vos actions ont été acquises avant le 1er janvier 2018. Pour les nouvelles actions acquises depuis le 1er janvier 2018, vous ne disposez plus de cet abattement.

Pour la société émettrice

L’entreprise qui attribue des stock-options est redevable d’une contribution patronale de 30 %. Elle est calculée, au choix de l’employeur :

- soit sur la juste valeur des options telle qu’estimée pour l’établissement des comptes consolidés (pour les sociétés appliquant les normes comptables internationales),

- soit sur 25 % de la valeur des actions à la date de décision d’attribution.

Cette contribution est payable le mois suivant la date de la décision d’attribution des options.

Lever dans un PEE pour optimiser la fiscalité des stock-options

Les salariés bénéficiaires peuvent mobiliser leurs avoirs indisponibles placés dans un plan d’épargne entreprise (PEE) ou un plan d’épargne interentreprises (PEI) pour financer la levée de leurs options. Les actions ainsi achetées sont inscrites au sein du plan et bloquées pendant au moins 5 ans à compter de la levée (sans possibilité de les céder pendant toute cette période). Elles ne seront à nouveau disponibles qu’à l’expiration de ce délai.

L’avantage du mécanisme pour les salariés : les plus-values d’acquisition et de cession sont exonérées d’impôt sur le revenu et supportent uniquement les prélèvements sociaux au jour du déblocage des fonds investis sur le PEE (après 5 ans).

Salariée, vous voulez réduire la fiscalité de vos stock-options ? Dirigeante de société, vous souhaitez attribuer des stock-options à vos collaborateurs ?

* CSG : Contribution sociale généralisée

** CRDS : Contribution au remboursement de la dette sociale