Il existe plusieurs façons d’associer les salariés à la croissance de l’entreprise. Parmi elles : l’attribution gratuite d’actions (AGA). Lancé en 2004, ce dispositif connait quelques changements en 2018 avec l’introduction du prélèvement forfaitaire unique. Le point sur les AGA et la fiscalité applicable.

Les AGA en bref

Les AGA, c’est l’attribution d’actions gratuites par une société à ses salariés et mandataires sociaux. Elle peut être proposée dans toute société par actions (sociétés anonymes, par actions simplifiées…), qu’elle soit cotée ou non. Contrairement aux stock-options, aucun apport des bénéficiaires n’est nécessaire.

Deux périodes sont à distinguer :

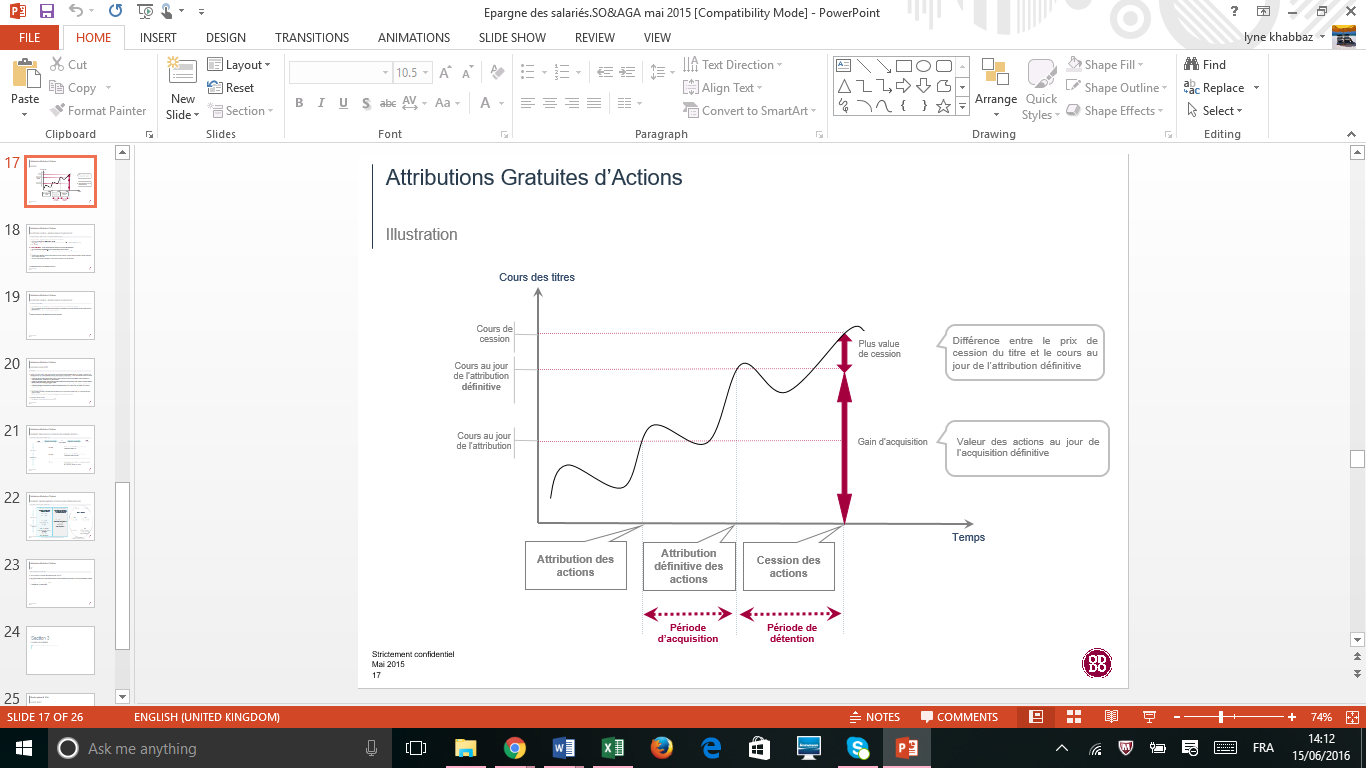

1- La période d’acquisition des actions

Elle s’étale de la date d’attribution jusqu’à la date d’attribution définitive des actions. En effet, ce n’est qu’au terme d’un délai fixé par l’entreprise (minimum 1 an) que le salarié devient propriétaire des titres.

2- La période de conservation des actions

Elle s’étale de la date d’attribution définitive des titres jusqu’à date de leur cession. Au terme de cette période, le salarié peut vendre ses actions et réaliser éventuellement une plus-value de cession. Quant à la plus-value d’acquisition (la valeur des actions au jour de l’attribution définitive), elle aussi est matérialisée et fiscalisée à ce moment.

La période de conservation n’est pas obligatoire, à condition que la période d’acquisition soit de minimum 2 ans.

Dans tous les cas, la période d’indisponibilité totale des AGA doit être de 2 ans au moins.

La fiscalité des AGA

Voici un aperçu de l’imposition des plans d’AGA attribués depuis le 8 août 2015. Pour connaître la fiscalité des AGA attribuées avant cette date, contactez-nous.

Pour le salarié bénéficiaire

En ce qui concerne les gains d’acquisition, tout dépend de la date d’attribution des actions gratuites.

Actions gratuites attribuées entre le 8 août 2015 et le 30 décembre 2016 inclus

- Imposition selon le barème progressif de l’impôt sur le revenu après application éventuelle d’un abattement + prélèvements sociaux de 17,2 %.

Actions gratuites attribuées entre le 31 décembre 2016 et le 31 décembre 2017 inclus

- Pour la fraction des gains inférieure à 300 000 € : imposition au barème progressif de l’impôt sur le revenu après application des abattements pour durée de détention + prélèvements sociaux de 17,2 %.

- Pour la fraction des gains supérieure à 300 000 € : imposition au barème progressif de l’impôt sur le revenu + prélèvements sociaux de 9,7 %.

Actions gratuites attribuées à partir du 1er janvier 2018

- Pour la fraction des gains inférieure à 300 000 € : plus value de cession de valeurs mobilières après application d’un abattement unique de 50 % sans condition de durée de détention + prélèvements sociaux de 17,2 %.

- Pour la fraction des gains supérieure à 300 000 € : imposition au barème progressif de l’impôt sur le revenu dans la catégorie traitements et salaires+ prélèvements sociaux de 9,7 %.

À noter

Vous pouvez imputer une moins-value réalisée lors de la cession d’une action sur le gain d’acquisition réalisé au jour de l’acquisition définitive (dans la limite de ce montant).

Quant aux plus-values de cession, elles sont désormais soumises au prélèvement forfaitaire unique de 12,8 % (+ prélèvements sociaux de 17,2 %), sauf si optez pour l’imposition au barème progressif pour vos revenus financiers.

Vos plus-values de cession bénéficient-elles de l’abattement pour durée de détention ? Oui, si vos actions ont été acquises avant le 1er janvier 2018. Pour les nouvelles actions acquises depuis le 1er janvier 2018, vous ne disposez plus de cet abattement.

Pour la société émettrice

L’entreprise est redevable d’une contribution patronale de 20 % sur la valeur des actions gratuites à la date de l’acquisition définitive. Elle est payable le mois suivant.

Les PME qui ne distribuent pas de dividendes sont exonérées de cette contribution patronale, dans la limite, pour chaque salarié, du plafond annuel de la Sécurité sociale (PASS), soit 39 732 € pour 2018.

Placer les AGA dans un PEE pour optimiser la fiscalité

Au terme de la période d’acquisition, les actions gratuites attribuées aux salariés peuvent être placées dans un plan d’épargne entreprise (PEE) dans la limite d’un montant égal à 7,5 % du PASS par bénéficiaire, sous réserve que l’attribution des actions gratuites concerne tous les salariés. Les actions sont alors bloquées pendant 5 ans, délai au terme duquel le salarié peut les vendre.

L’avantage de ce mécanisme pour les salariés : les gains d’acquisition et de cession sont exonérés d’impôt sur le revenu et supportent uniquement les prélèvements sociaux au jour du déblocage des fonds investis sur le PEE.

Salariée, vous voulez réduire la fiscalité de vos AGA ?

Dirigeante de société, vous souhaitez attribuer des AGA à vos collaborateurs ?