La loi Pacte (plan d'action pour la croissance et la transformation des entreprises), votée le 11 avril par le Parlement, a été publiée le 22 mai dernier.

Cette loi a pour but d'améliorer les moyens de financement de nos entreprises, afin de débloquer la croissance des PME, poumon de notre économie.

L'épargne financière des citoyens fait partie des leviers envisagés, et plus particulièrement le PEA.

Dans cet article, nous étudions si les nouvelles mesures favorisant le drainage des PEA vers le tissu économique productif se montrent incitatives pour les épargnants.

En quelques lignes…

La loi Pacte (plan d’actionActionC’est une part de société dans laquelle une personne investit. Acheter une action, c’est donc mettre un capital à la disposition de l’entreprise, qui, à la fin de l’exercice financier, peut reverser une part de ses bénéfices (appelée « dividende ») à ses actionnaires. pour la croissance et la transformation des entreprises), votée le 11 avril par le Parlement, a été publiée le 22 mai dernier.

Cette loi a pour but d’améliorer les moyens de financement de nos entreprises, afin de débloquer la croissance des PME, poumon de notre économie.

L’épargne financière des citoyens fait partie des leviers envisagés, et plus particulièrement le PEA.

Dans cet article, nous étudions si les nouvelles mesures favorisant le drainage des PEA vers le tissu économique productif se montrent incitatives pour les épargnants.

LE PEA, un outil d’investissement dans les entreprises dont le régime fiscal a été construit pour être incitatif

Le PEA « classique » a drainé un peu plus de 93 milliards d’euros d’épargne depuis sa création en 1992…

… alors que son pendant pour les PME, le PEA-PME, lancé en 2014, a été boudé par les investisseurs, n’attirant qu’un milliard d’euros d’épargne.

Ces chiffres font toutefois pâle figure à côté de ceux affichés par les mastodontes de l’épargne que sont l’assurance vie et les livrets A.

La dernière loi de finances pour 2019, afin de renforcer l’attrait du PEA, avait déjà abaissé la fiscalité applicable aux gains réalisés lors des retraits sur des plans de moins de 5 ans, en l’alignant sur celle applicable depuis 2018 aux autres gains financiers (la flat tax de 12,8%).

Avec la loi Pacte, le législateur a décidé d’aller beaucoup plus loin, en adoptant de nombreuses nouveautés.

Ces mesures, censées dynamiser la collecte vers les PEA et PEA-PME, ont pour objectif de les rendre plus souples et plus accessibles.

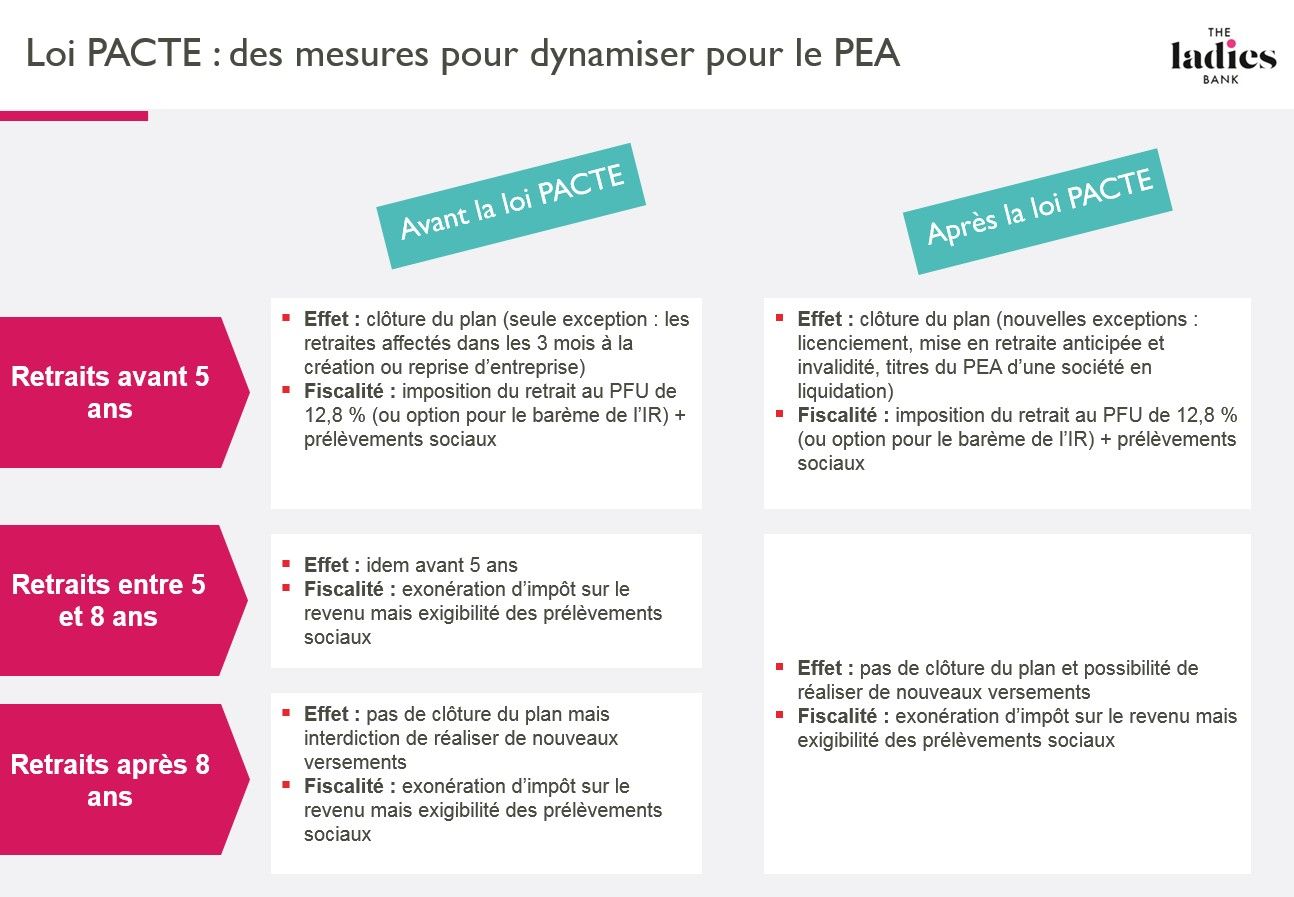

Assouplissement des règles de fonctionnement en cas de retraits

AVANT // Les retraits réalisés sur un PEA (ou un PEA-PME) de moins de 8 ans étaient jusqu’à présent durement sanctionnés puisqu’ils entraînaient la clôture du plan et, par la suite, la perte du régime fiscal spécifiIFIVous possédez un patrimoine immobilier conséquent ? Vous êtes soumis à l'impôt sur la fortune immobilière (IFI) si sa valeur nette dépasse 1 300 000 €. Cela comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier. Certains biens sont partiellement ou totalement exonérés. Certaines dettes peuvent être déduites de la valeur de votre patrimoine avant imposition.que pour les revenus et les plus-valuePlus-valueC’est la différence positive entre le prix de vente et le prix d’achat d’un actif (action, bien immobilier…). Elle s’oppose à la moins-value, qui se traduit par une perte pour l’investisseur.s réalisés ultérieurement.

DÉSORMAIS // Le législateur ramène la durée en deçà de laquelle un retrait entraîne la clôture du plan de 8 ans à 5 ans. Il est même allé plus loin en autorisant les versements complémentaires post retraits, dans la limite des plafonds de versement, ce qui était impossible jusqu’alors, quelle que soit la durée du plan au moment du retrait.

ET MÊME PLUS ! // les retraits réalisés sur des plans de moins de 5 ans sont désormais possibles, sans entraîner de clôture du plan, dans des cas exceptionnels : le licenciement du titulaire, son invalidité (de 2e ou 3e catégorie) ou sa mise en retraite anticipée (ou celle de son conjoint / partenaire pacsé). D’un point de vue fiscal, ces retraits sont soumis à l’impôt sur le revenu (au prélèvement forfaitaire de 12,8 % ou, sur option, à l’impôt au taux progressif) et aux prélèvements sociaux (au taux actuel de 17,2 %).

En synthèse :

les retraits sur un plan de 5 ans n’entraînent plus la clôture du plan et n’empêchent plus un versement ultérieur.

des retraits sur des plans de moins de 5 ans sont possibles dans des cas exceptionnels

Enfin, le texte de la loi Pacte prévoit désormais la faculté, pour le titulaire, de retirer (sans frais) du PEA (ou du PEA-PME) des titres de sociétés en liquidation judiciaire, sans que ce retrait n’entraîne la clôture du plan ni n’empêche de nouveaux versements, y compris avant la 5e année dudit plan.

Les majeurs rattachés pourront dorénavant souscrire un PEA

AVANT // Seuls les contribuables composant le foyer pouvaient souscrire un PEA, à l’exclusion des enfants encore rattachés au foyer fiscal, même s’ils étaient majeurs.

DESORMAIS //Cette lacune est désormais comblée avec la création du PEA « jeune majeur ».Les jeunes majeurs, âgés de 18 à 25 ans (voire au-delà de 25 ans, s’il s’agit de majeurs atteints d’une infirmité ou accomplissant leur service national), peuvent désormais ouvrir un PEA classique, bien qu’ils soient rattachés fiscalement au foyer de leurs parents. Ce nouveau plan se voit doté d’un plafond de versement spécifique de 20 000 €, applicable jusqu’à la fin du rattachement fiscal.

Un élargissement des titres éligibles : peuvent dorénavant figurer sur un PEA-PME :

les titres de dettes non cotés (titres participatifs, obligationObligationC’est un titre émis par une entreprise pour emprunter de l’argent sur les marchés financiers. Détenir une obligation, c’est donc prêter de l’argent à l’émetteur qui s’engage à rembourser sa dette à une échéance déterminée et à verser un intérêt annuel (appelé « coupon »).s à taux fixe et minibons) commercialisés par les plateformes de financement participatif

ainsi que les obligations remboursables en actions non cotées,

Des plafonds de versements relevés et mutualisés

Le plafond de versements sur un PEA-PME est relevé de 75 000 € à 225 000 €.

Le plafond de versements sur un PEA classique demeure en revanche fixé à 150 000 €.

Pour les personnes possédant à la fois un PEA classique et un PEA-PME, le plafond global de versements reste identique à celui qui s’appliquait jusqu’à présent, à savoir 225.000 €.

Mais le titulaire des deux plans pourra désormais, dans la limite de ce plafond global, moduler ses versements entre ces deux plans.

Attention aux dépassements des plafonds ! Outre la clôture du plan, le titulaire qui ne respecte pas les plafonds de versements, encourt désormais une amende fiscale égale à 2 % du montant des versements excessifs.

L’entrée en vigueur des nouvelles dispositions

Faute de précision dans le texte de loi, les dispositions relatives aux PEA et PEA-PME sont entrées en vigueur le lendemain de la publication de la loi Pacte, soit le 24 mai 2019, et s’appliquent donc aux PEA et PEA-PME déjà existants (à l’exclusion des PEA « jeunes »).

Quelques interrogations demeurent : c’est le cas des retraits partiels qui ont été réalisés sur un PEA de plus de 8 ans avant l’entrée en vigueur de la loi : le titulaire peut-il bénéficier de la nouvelle mesure d’assouplissement et réaliser de nouveaux versements ou l’interdiction qui s’appliquait jusqu’alors demeure-t-elle ?

Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

Vous possédez un tableau, un bijou de famille, une sculpture, un véhicule ancien que vous envisagez de vendre ou de transmettre ? La fiscalité des objets de collection obéit à des règles spécifiques. En cas…

Parmi les échéances fiscales de la fin d’année, une nouvelle obligation pourrait vous concerner : le paiement de la contribution différentielle sur les hauts revenus (CDHR). Instaurée par la loi de finances pour 2025, cette…