Les actions et les obligations vous sont familières, mais avez-vous entendu parler des instruments monétaires, des hedge funds et du private equity ? Ces classes d’actifs au profil rendement/risque différent ne s’adressent pas tous aux mêmes investisseurs. Découvrez leurs caractéristiques, du plus sûr au plus risqué.

Titres monétaires et fonds euros

Définition

Le titre monétaire est une valeur de très court terme du marché monétaire, un marché informel sur lequel les grandes entreprises et les institutions financières empruntent et prêtent de l’argent selon leurs besoins, sur de courtes périodes (de quelques jours à 2 ans).

Le fonds euros est un fonds géré par un assureur dans le cadre d’un contrat d’assurance vie ou d’un contrat de capitalisation.

Typologies

Les titres monétaires incluent :

- les billets de trésorerie, émis par les entreprises,

- les certificats de dépôts, généralement émis par les banques,

- les bons du Trésor, émis par les États via le Trésor public.

Le fonds euros, quant à lui, se compose majoritairement d’obligations (à 80 %), d’actifs immobiliers et d’actions.

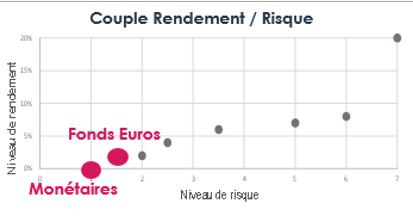

Couple rendement/risque

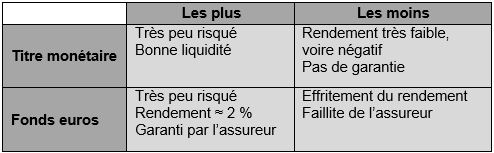

Instruments financiers peu risqués, le titre monétaire et le fonds euros ne présentent toutefois pas le même potentiel de rendement, ni les mêmes inconvénients.

Le graphique ci-dessous présente le couple rendement/risque de ces classes d’actifs, c’est-à-dire le rendement que vous pouvez en attendre en contrepartie d’une certaine prise de risque.

Ainsi, pour une prise de risque légèrement supérieure, vous avez plus de chance de dynamiser votre épargne avec un fonds euros qu’avec un titre monétaire.

Obligations

Définition

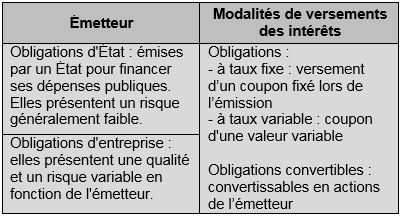

L’obligation est un titre émis par une entreprise ou un État pour emprunter de l’argent sur les marchés financiers. Vous pouvez détenir des obligations :

- soit en direct, on parle alors de titres vifs,

- soit de manière indirecte, via un OPCVM (Organisme de placement collectif en valeurs mobilières).

Dans tous les cas, détenir une obligation, c’est prêter de l’argent à un émetteur qui s’engage à rembourser sa dette à une échéance déterminée et à verser un intérêt annuel. Cet intérêt s’appelle un coupon.

Typologies

Vous avez le choix entre différentes typologies d’obligations, en fonction de l’émetteur et des modalités de versement des intérêts.

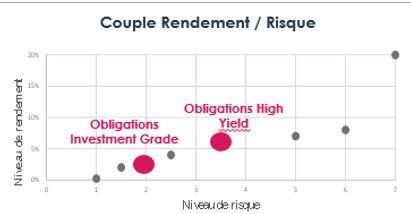

Couple rendement/risque

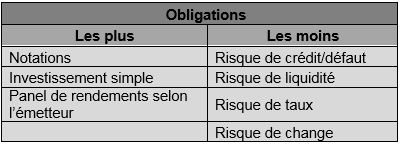

Tout comme les actions, les obligations sont souscriptibles dans le cadre de nombreux placements : compte-titres, assurance vie… Contrairement aux idées reçues, elles présentent des risques de nature différente !

Le couple rendement/risque de l’obligation dépend de son profil.

- Les obligations de bonne qualité notées AAA, AA, A ou BBB par les agences de notation sont dites « Investment Grade » : leur risque de crédit et de défaut est faible, tout comme leurs perspectives de rendement.

- Les obligations de qualité moindre, notées BB, B, CCC ou D, sont dites « High Yield » : leur émetteur présente un risque de défaut et de crédit important, pour une perspective de rendement plus importante.

Actions

Définition

Une action est un titre de propriété délivré par une société. Vous pouvez détenir des actions :

- soit en direct, on parle alors de titres vifs,

- soit de manière indirecte, via un OPCVM (Organisme de placement collectif en valeurs mobilières).

Dans les 2 cas, vous devenez actionnaire de la société dont vous achetez les actions et bénéficiez de certains droits, dont le droit de vote en Assemblée générale et le droit de percevoir un éventuel dividende à la fin de l’exercice financier de l’entreprise.

Typologies

Il existe plusieurs catégories d’actions.

- Les actions « value » sont des titres décotés, c’est-à-dire dont le prix est inférieur à leur valeur intrinsèque.

- Les actions « growth » ou de croissance sont des titres dont la valeur repose sur la croissance potentielle du chiffre d’affaires de la société.

- Les actions cycliques sont des titres dont la performance suit celle de l’économie.

- Les actions défensives sont celles dont la performance est relativement décorrélée de la situation économique.

Couple rendement/risque

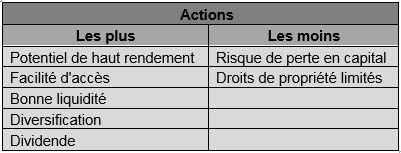

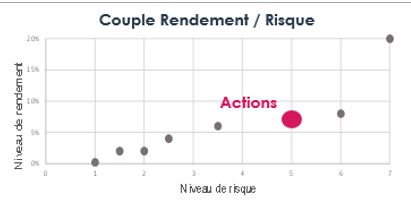

Les actions sont un placement accessible qui peut être souscrit dans le cadre de nombreuses enveloppes : compte-titres, PEA, assurance vie…

Au niveau du couple rendement/risque, l’action présente un potentiel de rendement intéressant en contrepartie d’une prise de risque importante. Le principal risque des actions est celui de la perte en capital.

Immobilier

Définition

Investir dans l’immobilier, c’est acquérir un actif immobilier dans le but de générer un rendement locatif. On parle aussi d’un investissement dans la pierre.

Typologies

Vous avez le choix entre la pierre physique et la pierre papier.

- La pierre physique inclut soit l’achat en direct, soit la création d’une société civile immobilière (SCI). La SCI implique une gestion à plusieurs d’un même bien immobilier et reste souvent préconisée pour transmettre un patrimoine familial et bénéficier d’avantages fiscaux.

- La pierre-papier comprend l’achat de parts de sociétés qui achètent et gèrent des immeubles :

- les Sociétés Civiles de Placement Immobilier (SCPI) distribuent les revenus locatifs aux souscripteurs de parts,

- les Organismes de Placement Collectif Immobilier (OPCI) sont composés d’actifs immobiliers (60 % au minimum) et d’actifs financiers.

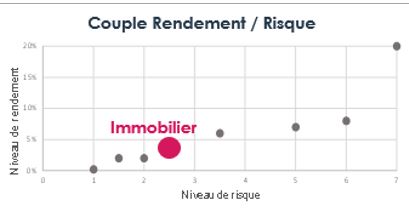

Couple rendement/risque

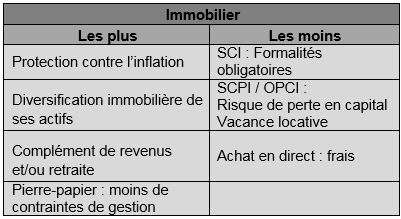

Investir dans la pierre constitue un bon moyen de diversifier ses placements, de percevoir un complément de revenus ou de préparer sa retraite.

Ce placement relativement sûr présente en outre un potentiel de rendement intéressant, en particulier pour ceux qui veulent se constituer un complément de revenus réguliers sous forme de loyers.

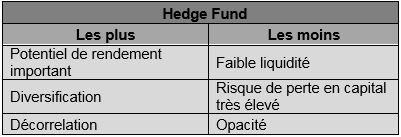

Hedge fund

Définition

Il s’agit d’un fonds d’investissement à vocation spéculative qui se caractérise par des stratégies d’investissement risquées et une gestion opaque. L’objectif recherché est le rendement absolu.

Typologies

En fonction des hedge funds, différentes stratégies de gestion sont possibles.

- Le « long/short equity » repose sur une stratégie d’achat d’actions sous évaluées et de vente à découvert d’actions surévaluées.

- Le « global macro » fonde sa stratégie dans l’analyse macroéconomique.

- L’ « event driven » met en place une stratégie opportuniste tirant profit d’événements spécifiques à une entreprise, par exemple une fusion ou une acquisition.

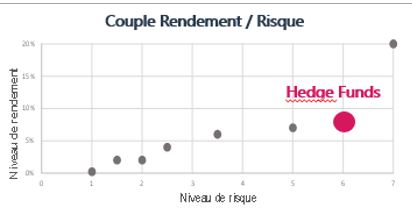

Couple rendement/risque

Les hedge funds sont des instruments financiers risqués, opaques et peu liquides.

Ils offrent un potentiel de rendement important en contrepartie d’un risque de perte en capital très élevé.

I

I

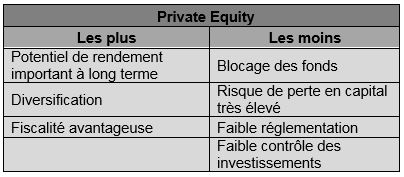

Private Equity

Définition

Il s’agit d’une prise de participation privée au capital d’entreprises non cotées. Vous avez le choix entre l’investissement :

- en direct,

- indirect, via un Fonds Commun de Placements à Risque (FCPR), un Fonds d’Investissement de Proximité (FIP), un Fonds Commun de Placement dans l’Innovation (FCPI), ou encore une holding.

Dans le cas d’un investissement indirect, vos parts dans le fonds restent bloquées pendant plus de 5 ans.

Typologies

Il existe 2 grands types d’investissement dans le private equity.

- Les fonds de capital-risque visent le financement de start-ups innovantes et de sociétés très jeunes présentant un potentiel de croissance très forte.

- Les fonds de capital-développement lèvent des fonds pour des entreprises en croissance. Ils permettent de réaliser une plus-value via la cession des parts acquises ou dans le cadre d’une introduction en Bourse (IPO).

Couple rendement/risque

Investir dans des sociétés non cotées vous donne droit à des avantages fiscaux, comme une réduction d’impôts sur le revenu ou d’impôt sur la fortune.

Parmi l’ensemble des actifs, le private equity est celui qui offre le rendement le plus élevé en contrepartie d’une prise de risque maximale.

Définitions

Marché monétaire

Il s’agit d’un marché du court terme (moins de 2 ans) où les banques, les compagnies d’assurance, les entreprises et les Etats (via les banques centrales et les Trésor publics) prêtent et empruntent des fonds en fonction de leur besoin. Les principaux supports sont les certificats de dépôt, les bons du Trésor, les billets de trésorerie…

Couple rendement/risque

Il définit le potentiel de rendement qu’un investisseur peut espérer en contrepartie d’une prise de risque donnée.

Coupon

Il s’agit du montant de rémunération (intérêts) versé à intervalles réguliers aux porteurs d’obligations.